Die betriebliche Berufsausbildung hat in Deutschland einen hohen Stellenwert und leistet einen wichtigen Beitrag zur Sicherung des Fachkräftebedarfs der Betriebe. Trotz eines starken Anstiegs der Studierendenzahlen in den letzten Jahren wird sie weiterhin von einem großen Teil der jungen Menschen für den Einstieg in den Arbeitsmarkt genutzt (vgl. Kapitel A4.5). Die Durchführung einer qualitativ hochwertigen Ausbildung ist zunächst mit Kosten für die Betriebe verbunden, denen aber auch ein Nutzen gegenübersteht. Bereits während der Ausbildung erwirtschaften die Auszubildenden durch ihren produktiven Arbeitseinsatz einen Ertrag. Mittel- und langfristig können die Betriebe bei Übernahme ihrer Auszubildenden weiteren Nutzen generieren, z. B. durch die Einsparung von Kosten, die bei einer Rekrutierung von Fachkräften vom externen Arbeitsmarkt anfallen würden, oder durch die Unabhängigkeit von Entwicklungen auf dem externen Arbeitsmarkt. Auch Ausfallkosten aufgrund unbesetzter Fachkräftestellen können vermieden werden.

Unterstellt man den Betrieben ein (ökonomisch) rationales Verhalten, sollte bei ausbildenden Betrieben der Gesamtnutzen der Ausbildung die Kosten übersteigen, bei nicht ausbildenden Betrieben sollten jedoch die potenziellen Kosten höher als der Nutzen sein. Das BIBB hat seit 1980 in mehreren Erhebungen das Kosten-Nutzen-Verhältnis der betrieblichen Ausbildung untersucht, zuletzt für das Ausbildungsjahr 2012/2013 .

Befragung zu Kosten und Nutzen der Ausbildung, Rekrutierung und Weiterbildung von Fachkräften 2012/2013 (BIBB-CBS [Cost-Benefit-Survey] 2012/2013)

Das BIBB hat in insgesamt 5 Erhebungen (für die Jahre 1980, 1991, 2000, 2007 und das Ausbildungsjahr 2012/2013) die Kosten und den Nutzen der dualen Berufsausbildung für Betriebe ermittelt. Die konzeptionelle Grundlage, auf der alle nachfolgenden Untersuchungen aufbauten, lieferte die Sachverständigenkommission Kosten und Finanzierung der beruflichen Bildung in den frühen 1970er-Jahren (vgl. Sachverständigenkommission Kosten und Finanzierung der beruflichen Bildung 1974).

In der Erhebung 2012/2013 wurden Personal- und Ausbildungsverantwortliche in 3.032 ausbildenden Betrieben aller Branchen und Betriebsgrößenklassen in persönlichen Interviews befragt. Themen waren, neben den Kosten und dem Nutzen der Ausbildung und allgemeinen Angaben zum Betrieb, die Ausgaben für die Personalgewinnung von Fachkräften vom externen Arbeitsmarkt, die Übernahme von Auszubildenden und die Weiterbildung der im Betrieb beschäftigten Fachkräfte.

Die Basis für die empirische Untersuchung bildete eine Bruttostichprobe von 45.481 Betrieben, die aus der Betriebsdatei der Bundesagentur für Arbeit zum Stichtag 31. März 2012 gezogen wurde. Neben den Ausbildungsbetrieben wurden 913 nicht ausbildende Betriebe befragt, denen die Fragen zu den Ausbildungskosten nicht gestellt wurden. 24.000 Adressen wurden eingesetzt, um die gewünschte Anzahl an Interviews zu realisieren. Geschichtet wurde nach Ausbildungsbetrieb (ja/nein), Region (Gemeinden) und Betriebsgrößenklassen.

Bruttokosten, Erträge und Nettokosten der Ausbildung

Die Ausbildungskosten und -erträge wurden in den Betrieben in detaillierter Form für jeweils einen bestimmten Ausbildungsberuf im dualen System, der nach den Regeln des Berufsbildungsgesetzes bzw. der Handwerksordnung ausgebildet wird, erfasst. Bildete ein Ausbildungsbetrieb in mehreren Berufen aus, wurde dieser Beruf aus den bis zu 6 am stärksten besetzten Ausbildungsberufen – bei gleicher Ziehungswahrscheinlichkeit – zufällig ausgewählt. Die verschiedenen Kostenwerte wurden jeweils für einen Auszubildenden/eine Auszubildende im Ausbildungsjahr 2012/2013 berechnet. Insgesamt wurden 11.206 Auszubildende aus den 3.032 Ausbildungsbetrieben einbezogen. Um für Deutschland repräsentative Ergebnisse zu erhalten, wurde für jeden Auszubildenden/jede Auszubildende (maximal jedoch 10 Auszubildende pro Betrieb und Ausbildungsjahr) ein Gewicht entsprechend der Randverteilung der Auszubildenden nach Ausbildungsjahr, Betriebsgrößenklasse und Ausbildungsbereich bestimmt. Alle nachfolgend dargestellten Werte sind Durchschnittswerte, für die eine hohe Varianz zwischen den Betrieben zu beobachten ist.

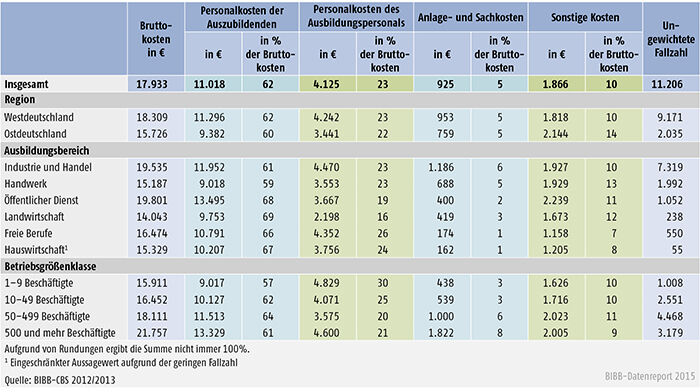

Im Ausbildungsjahr 2012/2013 entstanden den Betrieben Bruttokosten in Höhe von 17.933 € pro Auszubildenden/Auszubildende und Jahr Tabelle A7.3-1. Mit 11.018 € entfallen 62 % der Bruttokosten auf die Personalkosten der Auszubildenden (vgl. zur Entwicklung der Ausbildungsvergütungen Kapitel A7.1). Die Personalkosten des Ausbildungspersonals machen mit 4.125 € 23 % der Bruttokosten aus. Anlage- und Sachkosten fallen mit einem Anteil von 5 % an den Bruttokosten und einer Höhe von 925 € weniger ins Gewicht. An sonstigen Kosten entstanden dem Betrieb im Durchschnitt eines Ausbildungsjahres 1.866 €. Dies entspricht 10 % der Bruttokosten.

Bruttokosten der Ausbildung

Die Bruttokosten umfassen alle Sach- und Personalkosten, die ein Betrieb für die Ausbildung aufbringt. Sie werden in 4 Kostenarten unterteilt:

- Personalkosten der Auszubildenden: Bruttoausbildungsvergütungen der Auszubildenden zuzüglich der gesetzlichen, tariflichen und freiwilligen Sozialleistungen.

- Personalkosten des Ausbildungspersonals: Bei internem Ausbildungspersonal wird der Bruttolohn zuzüglich der gesetzlichen, tariflichen und freiwilligen Sozialleistungen entsprechend dem Zeitaufwand für Ausbildungsaufgaben berücksichtigt. Zeiten, in denen das Ausbildungspersonal zwar ausbildet, aber nicht in der Produktivität der eigentlichen Aufgaben gemindert ist, werden dabei nicht einbezogen. Bei externem Ausbildungspersonal werden die Kosten für Honorare, Reisen und Übernachtungen erfasst.

- Anlage- und Sachkosten: Anschaffungskosten für die Werkzeug- und Geräteausstattung der Auszubildenden, Kosten für die Lehrwerkstatt und den innerbetrieblichen Unterricht und Kosten für Verbrauchsmaterialien, die für Übungszwecke verwendet werden.

- Sonstige Kosten: Kammergebühren, Kosten für Lehr- und Lernmaterialien, für Berufs- und Schutzkleidung, für externe Kurse, für die Ausbildungsverwaltung und die Rekrutierung der Auszubildenden.

Die Bruttokosten sind in Westdeutschland knapp 2.600 € höher als in Ostdeutschland. Auch bei den einzelnen Kostenarten werden für Westdeutschland höhere Werte ausgewiesen mit Ausnahme der sonstigen Kosten, die in Ostdeutschland leicht höher sind und mit 14 % (zu 10 % in Westdeutschland) auch einen größeren Prozentsatz der Bruttokosten ausmachen. Die Unterschiede bei den Personalkosten für Auszubildende und Ausbilder/ -innen hängen mit den niedrigeren Löhnen in Ostdeutschland zusammen.

Mit über 19.500 € sind die Bruttokosten in den Ausbildungsbereichen Industrie und Handel und öffentlicher Dienst deutlich höher als in den anderen Ausbildungsbereichen, in denen die Betriebe pro Jahr zwischen 14.043 € (Landwirtschaft) und 16.474 € (freie Berufe) für die Ausbildung aufwenden. Im Ausbildungsbereich öffentlicher Dienst werden mit Abstand die höchsten Ausbildungsvergütungen gezahlt. Auch im Bereich Industrie und Handel liegen sie über dem nationalen Durchschnittswert, im Handwerk sind sie am niedrigsten. Überdurchschnittlich hoch sind die Personalkosten für das Ausbildungspersonal im Ausbildungsbereich Industrie und Handel sowie den freien Berufen, in den anderen Bereichen hingegen sind sie unterdurchschnittlich. Mit knapp 2.200 € sind sie in der Landwirtschaft besonders niedrig. Zum einen ist hier die durchschnittliche Stundenzahl, die sich die Ausbilder/ -innen mit den Auszubildenden beschäftigen, niedriger als in den anderen Ausbildungsbereichen, zum anderen werden geringere Löhne gezahlt. Anlage- und Sachkosten fallen in den Ausbildungsbereichen öffentlicher Dienst, freie Berufe und Hauswirtschaft mit einem Anteil an den Bruttokosten von 2 % oder weniger kaum an.

Die Bruttokosten der Ausbildung nehmen mit der Betriebsgröße zu. Dies trifft auch auf die Personalkosten der Auszubildenden zu, allerdings nicht auf die Personalkosten des Ausbildungspersonals. Diese sind in kleinen Betrieben mit 1 bis 9 Beschäftigten am höchsten, in Betrieben mit 50 bis 499 Beschäftigten am niedrigsten. Während die Löhne im Durchschnitt mit der Betriebsgröße steigen, nimmt die durchschnittliche Stundenzahl, die das Ausbildungspersonal pro Auszubildenden für die Ausbildung aufbringt, mit der Betriebsgröße ab.

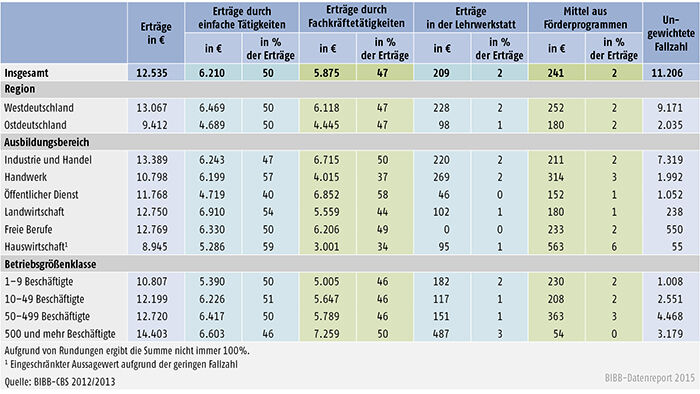

Die Auszubildenden sind während ihrer Ausbildung auch produktiv tätig. Sie erstellen Produkte und Dienstleistungen, die für den Betrieb einen monetär bewertbaren Ertrag bringen. Insgesamt ergaben sich im Ausbildungsjahr 2012/2013 pro Auszubildenden/Auszubildende Erträge durch die produktiven Leistungen in Höhe von 12.535 € Tabelle A7.3-2. Die Hälfte der Erträge (6.210 €) wird durch einfache Tätigkeiten am Arbeitsplatz erwirtschaftet, 47 % (5.875 €) durch Fachkräftetätigkeiten. Rund ein Fünftel der Auszubildenden werden in einer Lehrwerkstatt ausgebildet. Die dort anfallenden Erträge machen 2 % (209 €) der gesamten Erträge aus. 12 % der Betriebe erhalten Zuschüsse aus Förderprogrammen von Bund, Ländern, dem Europäischen Sozialfonds, der Bundesagentur für Arbeit oder Berufs- und Branchenverbänden. Pro Auszubildenden/Auszubildende ergeben sich hierdurch im Durchschnitt Einnahmen von 241 €.

Tabelle A 7.3-1: Aufteilung der Bruttokosten nach Kostenarten pro Auszubildenden im Ausbildungsjahr 2012/2013 nach verschiedenen Merkmalen (in € und % der Bruttokosten)

Erträge der Ausbildung

Die Erträge am Arbeitsplatz und in der Lehrwerkstatt werden mittels des Äquivalenzprinzips errechnet, d. h., die Erträge entsprechen den Kosten, die einem Betrieb entstehen würden, wenn die Tätigkeiten des/der Auszubildenden von normalen Beschäftigten durchgeführt worden wären. Dabei wird zwischen den folgenden Ertragsarten unterschieden:

- Erträge durch einfache produktive Tätigkeiten, die ersatzweise auch von un- und angelernten Arbeitskräften durchgeführt werden können. Die Zeiten, die für diese Aufgaben aufgewendet werden, werden mit den durchschnittlichen Lohnkosten für Un- und Angelernte im Betrieb bewertet.

- Erträge durch Fachkräftetätigkeiten, die normalerweise von Fachkräften durchgeführt werden. Die Zeitanteile werden mit Fachkräftelöhnen bewertet. Da die Auszubildenden diese Tätigkeiten unter Umständen noch nicht auf dem Niveau einer ausgebildeten Fachkraft ausführen können, wird zusätzlich der Leistungsgrad im Vergleich zu einer durchschnittlichen Fachkraft im Ausbildungsberuf im Betrieb berücksichtigt. Beträgt der Leistungsgrad z. B. 50 %, werden von jeder Stunde nur 30 Minuten in die Bewertung einbezogen.

- Erträge in der Lehrwerkstatt. Die dort produktiv verbrachten Zeiten werden mit Fachkräftelöhnen unter Berücksichtigung des Leistungsgrads der Auszubildenden bei der Ausübung von Fachkräftetätigkeiten bewertet.

Zuschüsse aus Förderprogrammen von Bund, Ländern, dem Europäischen Sozialfonds, der Bundesagentur für Arbeit oder Berufs- und Branchenverbänden werden ebenfalls zu den Erträgen der Ausbildung gerechnet.

Tabelle A 7.3-2: Aufteilung der Erträge nach Ertragsarten pro Auszubildenden im Ausbildungsjahr 2012/2013 nach verschiedenen Merkmalen (in € und % der Erträge)

Wie die Bruttokosten sind auch die Erträge in Westdeutschland wesentlich höher als in Ostdeutschland. Die Verteilung auf die einzelnen Ertragsarten unterscheidet sich jedoch nicht. Hohe Erträge von mehr als 12.700 € werden in den Ausbildungsbereichen Industrie und Handel, freie Berufe und Landwirtschaft erzielt, deutlich niedrigere im Handwerk und in der Hauswirtschaft. Differenziert nach Ertragsarten fällt auf, dass im öffentlichen Dienst ein besonders hoher Anteil der Erträge durch Fachkräftetätigkeiten erwirtschaftet wird, im Handwerk und der Hauswirtschaft jedoch vor allem durch einfache Tätigkeiten. Für die Höhe der Erträge sind neben dem Zeitanteil, der auf die einzelnen Tätigkeiten entfällt, auch das allgemeine Lohnniveau und der Leistungsgrad bei der Ausübung der Fachkräftetätigkeiten von Bedeutung. Im Handwerk (39 Tage) und der Hauswirtschaft (30 Tage) verbringen die Auszubildenden deutlich weniger Zeit am Arbeitsplatz mit schwierigeren Tätigkeiten als in den anderen Ausbildungsbereichen (dort zwischen 50 und 59 Tagen). In der Hauswirtschaft spielen die Einnahmen aus Förderprogrammen mit einem Anteil von 6 % an den gesamten Erträgen eine größere Rolle als in den anderen Ausbildungsbereichen. Die Gesamterträge steigen mit der Betriebsgröße an. Dies trifft sowohl auf die Erträge durch einfache als auch auf die Erträge durch schwierigere Tätigkeiten zu.

Die Auszubildenden leisten einen nicht unerheblichen Beitrag zur Produktion und den Dienstleistungen des Betriebs. Diese produktiven Leistungen senken die Kosten für den Betrieb und werden deshalb als Ausbildungserträge von den Bruttokosten abgezogen. Die so ermittelten Nettokosten der Ausbildung geben die tatsächliche Investition in die Ausbildung wieder. Diese hängt also nicht nur von der Höhe der Kosten ab, sondern ebenso vom Umfang des produktiven Einsatzes der Auszubildenden. Im Ausbildungsjahr 2012/2013 betragen die Nettokosten der Ausbildung 5.398 € pro Auszubildenden Schaubild A7.3-1.

Nettokosten der Ausbildung

Zur Ermittlung der Nettokosten der Ausbildung werden die Erträge von den Bruttokosten abgezogen.

Die Nettokosten streuen breit über die befragten Betriebe hinweg. Knapp 30 % der Auszubildenden erwirtschaften bereits während der Ausbildung Nettoerträge für ihren Betrieb, d. h., die Erträge aus den produktiven Leistungen übersteigen bei diesen Auszubildenden die Bruttokosten. Auf der anderen Seite werden für etwa 25 % der Auszubildenden Kosten von mehr als 10.000 € aufgewendet.

In Ostdeutschland sind die Nettokosten der Ausbildung etwa 20 % höher als in Westdeutschland. Die Bruttokosten sind in Ostdeutschland zwar niedriger, die Erträge sind allerdings ebenfalls deutlich niedriger. Der Ausbildungsbereich öffentlicher Dienst hat mit 8.032 € die höchsten Nettokosten zu tragen. Hier fallen die höchsten Bruttokosten an, während die Erträge leicht unterdurchschnittlich sind. Mit über 6.000 € sind die Nettokosten in den Ausbildungsbereichen Hauswirtschaft und Industrie und Handel ebenfalls recht hoch. Deutlich geringere Nettokosten ergeben sich im Handwerk (4.390 €), in den freien Berufen (3.705 €) und insbesondere in der Landwirtschaft (1.293 €). Mit Abstand die höchsten Nettokosten haben die Großbetriebe mit 500 und mehr Beschäftigten zu tragen, die geringsten Nettokosten die Betriebe mit 10 bis 49 Beschäftigten. Knapp unter dem Gesamtdurchschnitt liegen die Betriebe mit weniger als 10 Beschäftigten.

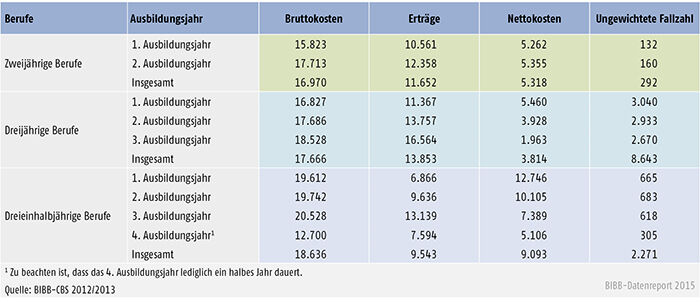

Große Unterschiede bei Bruttokosten, Erträgen und Nettokosten gibt es zwischen den einzelnen Ausbildungsjahren und zwischen Berufen unterschiedlicher Ausbildungsdauer Tabelle A7.3-3. Die jährlichen Bruttokosten sind in den dreieinhalbjährigen Berufen am höchsten, die Erträge hingegen am niedrigsten. Daher sind auch die Nettokosten deutlich höher als in den zwei- und dreijährigen Berufen. Die Ausbildung in dreieinhalbjährigen Berufen, zu denen viele technische Berufe gehören, ist also besonders kostenintensiv. Dies hat verschiedene Gründe. Zunächst wird in den dreieinhalbjährigen Berufen ein besonders hoher Anteil der Auszubildenden in Lehrwerkstätten ausgebildet. Die Ausbildung in einer Lehrwerkstatt verteuert die Ausbildungskosten erheblich, da Unterhaltskosten für Maschinen und Räume anfallen und auch mehr Ausbildungspersonal benötigt wird. So sind die Nettokosten in Betrieben mit Lehrwerkstatt mit 12.942 € pro Jahr und Auszubildenden/Auszubildende fast viermal so hoch wie in Betrieben ohne Lehrwerkstatt (3.396 €). Außerdem werden Auszubildende in dreieinhalbjährigen Berufen seltener für produktive Tätigkeiten eingesetzt. Dies gilt sowohl für einfache als auch für schwierigere Tätigkeiten, vor allem in den ersten Ausbildungsjahren. Auch der Leistungsgrad, den die Auszubildenden bei den Fachkräftetätigkeiten in Relation zu einer ausgebildeten Fachkraft erreichen, ist in den dreieinhalbjährigen Berufen in den ersten Ausbildungsjahren vergleichsweise niedrig. Auszubildende in diesen Berufen müssen zunächst in größerem Maße als bei zwei- und dreijährigen Berufen den Umgang mit Materialien und Maschinen erlernen, bevor sie produktiv eingesetzt werden können.

In den dreijährigen Berufen sind die Auszubildenden am produktivsten; sie erwirtschaften durchschnittlich Erträge in Höhe von fast 14.000 € pro Jahr. Wie bei den dreieinhalbjährigen Berufen steigen die Bruttokosten und Erträge im Verlauf der Ausbildung an, die Nettokosten sinken.216 Bei den zweijährigen Berufen fällt auf, dass es keinen Rückgang der Nettokosten vom ersten zum zweiten Jahr gibt. Die Erträge steigen nur im selben Umfang wie die Bruttokosten, die Nettokosten liegen daher in beiden Jahren in etwa auf demselben Niveau.

Schaubild A 7.3-1: Nettokosten pro Auszubildenden im Ausbildungsjahr 2012/2013 nach verschiedenen Merkmalen (in €)

Tabelle A 7.3-3: Bruttokosten, Erträge und Nettokosten pro Auszubildenden nach Ausbildungsjahren und Ausbildungsdauer im Ausbildungsjahr 2012/2013 (in €)

Entwicklung der Kosten und Erträge der betrieblichen Ausbildung

Der Berechnung der bisher dargestellten Ergebnisse zu den Ausbildungskosten und -erträgen liegt ein Gewichtungsmodell zugrunde, das von der Zahl der Auszubildenden ausgegangen ist. Alle nachfolgenden Ergebnisse zur Entwicklung der Kosten und Erträge, zum Nutzen der Ausbildung, zur Fachkräfterekrutierung und zur Übernahme von Ausbildungsabsolventen/ -absolventinnen werden jedoch mit Betriebsgewichten gewichtet. Hierfür werden die Randverteilungen der Betriebe (und nicht die der Auszubildenden) nach der Betriebsgrößenklasse, der Region, dem Wirtschaftszweig und der Ausbildungstätigkeit genutzt.

Im Folgenden werden die Ausbildungskosten und -erträge aus dem Ausbildungsjahr 2012/2013 mit denen der Vorgängererhebung, die im Jahr 2008 durchgeführt worden ist und Ergebnisse für das Jahr 2007 (vgl. Schönfeld u. a. 2010; BIBB-Datenreport 2009, Kapitel A9.3) lieferte, deskriptiv verglichen. In beiden Erhebungen wurden repräsentative Ergebnisse für Deutschland ermittelt.

Methodische Erläuterungen zum Vergleich der Ergebnisse der Kosten-Nutzen-Erhebungen 2007 und 2012/201

Die Abfrage der Kosten und Erträge im Interview und die Berechnung der verschiedenen Kostenwerte blieben in den Erhebungen 2007 und 2012/2013 weitgehend unverändert. Umgestellt wurde jedoch die Methode der Stichprobenziehung. Im Jahr 2007 wurden nur Betriebe gezogen, die in einem der 51 am stärksten besetzten Ausbildungsberufe ausbildeten. Die Stichprobe der Erhebung 2012/2013 enthielt stattdessen alle Betriebe, die in einem Ausbildungsberuf gemäß dem Berufsbildungsgesetz bzw. der Handwerksordnung ausbildeten. Da die Kosten und der Nutzen der Ausbildung immer für einen bestimmten Beruf ermittelt werden, liegen Informationen zu 211 verschiedenen Berufen vor. Für den Vergleich werden jedoch nur die Betriebe der Erhebung 2012/2013 berücksichtigt, die zu einem der im Jahr 2007 ausgewählten 51 Berufe befragt wurden. Alle 51 Berufe waren auch in der Erhebung 2012/2013 enthalten. Für den Vergleich werden Informationen von 2.044 Betrieben aus dem Ausbildungsjahr 2012/2013 genutzt; im Jahr 2007 wurden 2.986 Betriebe befragt.

Da das allgemeine Preisniveau von Waren und Dienstleistungen zwischen 2007 und 2012 angestiegen ist, muss auch dessen Veränderung bei einem Vergleich berücksichtigt werden. Hierfür wird die Entwicklung des Verbraucherpreisindex des Statistischen Bundesamtes verwendet, der in den entsprechenden Jahren um 8 % gestiegen ist. Daraus ergibt sich für den Zeitraum von 2007 bis 2012 ein Korrekturfaktor von 1,08, mit dem alle Werte aus dem Jahr 2007 multipliziert werden.

Schaubild A 7.3-2: Bruttokosten, Erträge und Nettokosten pro Auszubildenden und Jahr in 51 ausgewählten Berufen 2007 und 2012/2013 (in € in Preisen von 2012)

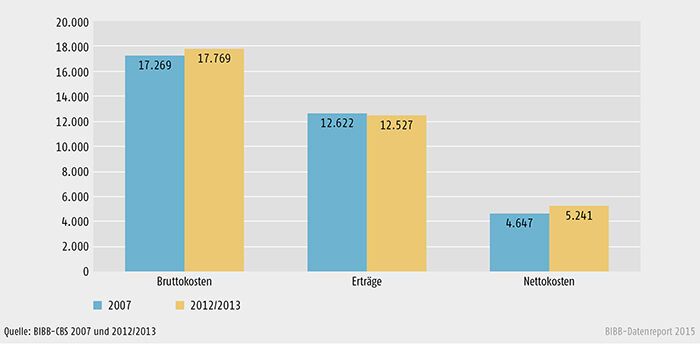

Schaubild A7.3-2 zeigt in Preisen von 2012 die Bruttokosten, Erträge und Nettokosten der Jahre 2007 und 2012/2013.217 Die durchschnittlichen Nettokosten sind nur leicht gestiegen. Im Jahr 2007 investierte ein Betrieb pro Jahr im Durchschnitt 4.647 € in einen Auszubildenden. Im Ausbildungsjahr 2012/2013 stieg dieser Betrag auf 5.241 €. Real ist die durchschnittliche Investition also um 594 € angestiegen. Der Anstieg geht hauptsächlich auf die Erhöhung der Bruttokosten um 500 € zurück. Die Erträge sind im Durchschnitt leicht um 95 € gesunken.218 Die Betriebe konnten die moderat gestiegenen Bruttokosten also nicht durch höhere Erträge ausgleichen. Insgesamt hat sich der Aufwand der Betriebe in den letzten Jahren nicht wesentlich erhöht.

Nutzen der betrieblichen Ausbildung nach Abschluss der Ausbildung

Bisher wurden nur die Kosten und Erträge behandelt, die während der Ausbildung anfallen. Dabei zeigte sich, dass im Ausbildungsjahr 2012/2013 ein Großteil der Betriebe eine Investition in die Ausbildung getätigt hat. Betriebe können jedoch auch nach Abschluss der Ausbildung von dieser profitieren. Dieser zusätzliche Nutzen wird wirksam, wenn Betriebe ihre erfolgreichen Ausbildungsabsolventen/ -absolventinnen als Fachkräfte weiterbeschäftigen. Ausbildende Betriebe müssen im Fall der Übernahme nicht mehr auf dem Arbeitsmarkt nach Fachkräften suchen und zusätzliche Weiterbildungs- und Einarbeitungsmaßnahmen durchführen, um die extern rekrutierten Fachkräfte zu integrieren. Durch die Übernahme von Ausgebildeten kann ein Betrieb also Such- und Anpassungskosten von Fachkräften einsparen. Zusätzlich macht er sich unabhängig vom Arbeitsmarkt und kann eventuelle Ausfallkosten verhindern. Das Fehlbesetzungsrisiko ist bei im eigenen Betrieb ausgebildeten Fachkräften geringer, auch weil der Betrieb bereits während der Ausbildung betriebsspezifische Kenntnisse vermitteln konnte und für die Übernahme die besten Ausbildungsabsolventen/ -absolventinnen auswählen konnte.

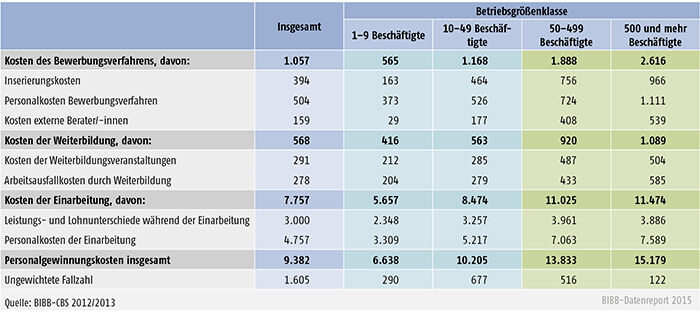

Für die Rekrutierung von Fachkräften vom externen Arbeitsmarkt fallen in den meisten Fällen Kosten an. Die Höhe dieser Personalgewinnungskosten wurde in der BIBB-Kosten-Nutzen-Erhebung ermittelt. Insgesamt wendet ein Ausbildungsbetrieb durchschnittlich 9.382 € für die Personalgewinnung einer neuen Fachkraft auf Tabelle A7.3-4. Dieser recht hohe Wert zeigt, dass Ausbildungsbetriebe, die Ausbildungsabsolventen/ -absolventinnen übernehmen, einen erheblichen Betrag einsparen können. Bei einer dreijährigen Ausbildung entsprechen z. B. die durchschnittlichen Personalgewinnungskosten mehr als drei Viertel der gesamten Nettokosten.

Personalgewinnungskosten

Die Berechnung der Personalgewinnungskosten erfolgt auf betrieblicher Ebene. Die Kosten werden jeweils für die Rekrutierung einer Fachkraft für den Beruf erhoben, für den auch die Kosten der Ausbildung ermittelt wurden. Berücksichtigt werden nur die 1.605 Betriebe, die in den letzten drei Jahren Fachkräfte vom externen Arbeitsmarkt rekrutiert haben.

Die Personalgewinnungskosten setzten sich aus den folgenden Komponenten zusammen:

- Kosten für das Bewerbungsverfahren (Inserierungskosten, Personalkosten für das Bewerbungsverfahren, Kosten für externe Berater/ -innen)

- Kosten für Weiterbildung während der Einarbeitungszeit (Kosten für Weiterbildungsveranstaltungen, Arbeitsausfallkosten)

- Einarbeitungskosten (Leistungs- und Lohnunterschiede zwischen einer neu eingestellten Fachkraft und einer im Betrieb tätigen Fachkraft auf einer vergleichbaren Arbeitsstelle, Personalkosten der Einarbeitung)

Die Personalkosten der Einarbeitung wurden in den früheren Kosten-Nutzen-Erhebungen nicht ermittelt. Hierbei wird der Aufwand der Beschäftigten im Betrieb berücksichtigt, der bei der Einarbeitung einer neuen Fachkraft entsteht, ohne dass die Beschäftigten ihre eigentlichen Tätigkeiten wahrnehmen.

Betrachtet man die einzelnen Komponenten der Personalgewinnungskosten, so wird deutlich, dass insbesondere die Einarbeitung von neuen Fachkräften mit hohen Kosten verbunden ist. Die Personalkosten der Beschäftigten, die an der Einarbeitung der neuen Fachkraft beteiligt sind und daher nicht ihre eigentlichen Aufgaben im Betrieb wahrnehmen können, machen mit 4.757 € mehr als die Hälfte der gesamten Personalgewinnungskosten aus. Ebenfalls von großer Bedeutung sind die Kosten durch Leistungs- und Lohnunterschiede während der Einarbeitungszeit. Die neue Fachkraft erreicht zunächst noch nicht den vollen Leistungsgrad im Vergleich zu einer schon länger im Betrieb tätigen Fachkraft, da ihr z. B. betriebsspezifisches Wissen (über Maschinen, Kunden, Produkte) fehlt. Diese Minderleistung schlägt mit 3.000 € zu Buche. Das Bewerbungsverfahren verursacht im Vergleich hierzu mit 1.057 € wesentlich geringere Kosten. Auch die durchschnittlichen Kosten für die Weiterbildung der neuen Fachkraft während der Einarbeitungszeit fallen mit 568 € kaum ins Gewicht.

Die Personalgewinnungskosten insgesamt wie auch die einzelnen Kostenkomponenten steigen mit der Betriebsgröße an Tabelle A7.3-4. Einzige Ausnahme sind die Kosten, die durch Leistungs- und Lohnunterschiede während der Einarbeitung entstehen. Diese sind in Betrieben mit 50 bis 499 Beschäftigten minimal höher als in Betrieben mit 500 und mehr Beschäftigten. Im Vergleich zu kleinen Betrieben mit weniger als 10 Beschäftigten sind die Personalgewinnungskosten in großen Betrieben mit 500 und mehr Beschäftigten mehr als 8.500 € höher. In den Großbetrieben mit 500 und mehr Beschäftigten hat das Bewerbungsverfahren mit 17 % einen größeren Anteil an den gesamten Personalgewinnungskosten kosten als in kleineren Betrieben; der Durchschnitt über alle Betriebe liegt bei 11 %. Von geringerer prozentualer Bedeutung sind hingegen die Kosten für die Einarbeitung, die bei den großen Betrieben einen Anteil von 76 % haben im Vergleich zu 83 % bei allen Betrieben.

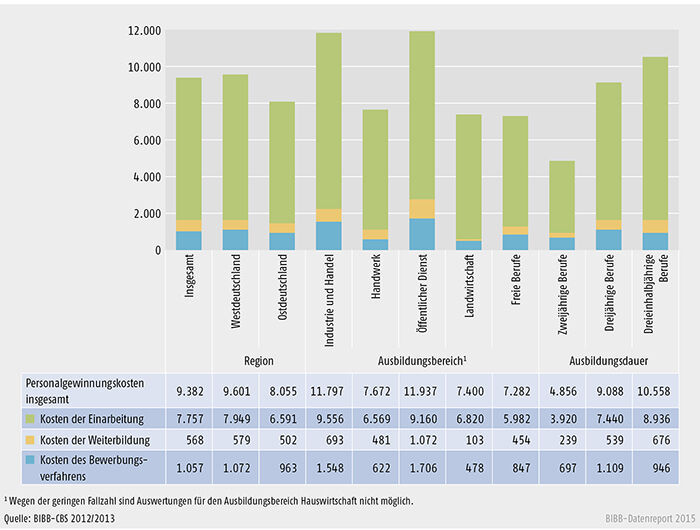

Die Personalgewinnungskosten sind in Ostdeutschland knapp 1.500 € niedriger als in Westdeutschland, wobei die Unterschiede vor allem bei den Kosten für die Einarbeitung auftreten, weniger bei den Kosten für die Weiterbildung und bei den Kosten für das Bewerbungsverfahren Schaubild A7.3-3. Bei den Ausbildungsbereichen219 zeigen sich zwei Gruppen: In Industrie und Handel sowie im öffentlichen Dienst sind die Personalgewinnungskosten mit über 11.700 € deutlich höher als in den drei anderen Ausbildungsbereichen. Dort liegen sie zwischen 7.282 € in den freien Berufen und 7.672 € im Handwerk. In der Landwirtschaft fallen kaum Kosten für Weiterbildung an, im öffentlichen Dienst sind sie mit 1.072 € deutlich höher als in den anderen Ausbildungsbereichen. Für die Personalgewinnung von Fachkräften, die einen dreieinhalbjährigen Beruf ausüben, müssen wesentlich höhere Kosten eingeplant werden als für Fachkräfte eines Berufs mit einer zwei- oder dreijährigen Ausbildungsdauer. Im Vergleich zu zweijährigen Berufen sind die Personalgewinnungskosten mehr als doppelt so hoch, gegenüber den dreijährigen Berufen sind sie rund 1.500 € höher. Insbesondere die höheren Einarbeitungskosten sind für die Unterschiede verantwortlich. Das Bewerbungsverfahren hingegen ist bei dreijährigen Berufen sogar etwas teurer als bei dreieinhalbjährigen Berufen.

Tabelle A 7.3-4: Personalgewinnungskosten je neue Fachkraft nach Kostenarten insgesamt und nach Betriebsgrößenklasse (in €)

Schaubild A 7.3-3: Personalgewinnungskosten je neue Fachkraft nach Kostenarten nach verschiedenen Merkmalen (in €)

Die Vorteile, die mit der Übernahme von Ausbildungsabsolventen/ -absolventinnen verbunden sind, wurden bereits geschildert. Nicht immer ist allerdings eine Übernahme möglich, da sowohl der Betrieb als auch der Ausbildungsabsolvent/die Ausbildungsabsolventin an einer weiteren Zusammenarbeit interessiert sein müssen. Das Interesse des Betriebes hängt zum einen davon ab, ob dieser überhaupt zukünftig Bedarf an Fachkräften hat. Zum anderen sollte der Ausbildungsabsolvent/die Ausbildungsabsolventin den betrieblichen Anforderungen entsprechen. Das Interesse der Ausbildungsabsolventen/ -absolventinnen auf der anderen Seite ist von dem Angebot des Ausbildungsbetriebs im Vergleich zu den Angeboten anderer Betriebe bestimmt. Doch selbst bei einem guten Angebot bevorzugen manche Ausbildungsabsolventen/ -absolventinnen, zunächst ein Studium anzuschließen.

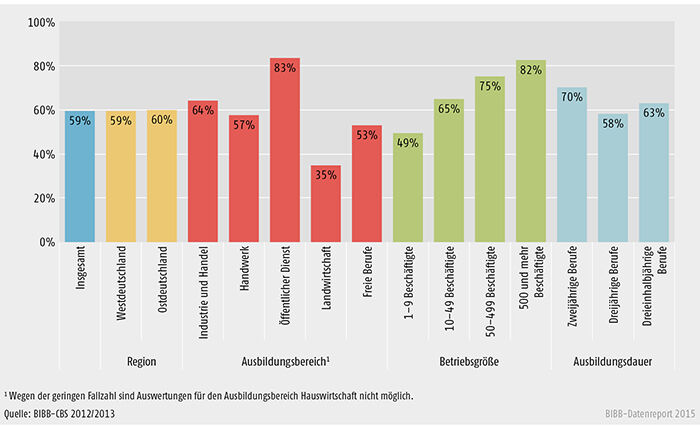

Schaubild A7.3-4 zeigt die durchschnittliche betriebliche Übernahmequote aller erfolgreich Ausgebildeten im Zeitraum von 2011 bis 2013. Ein Betrieb übernimmt im Durchschnitt 59 %220 seiner erfolgreich Ausgebildeten. Zwischen Ost- und Westdeutschland gibt es kaum Unterschiede. Bei den Ausbildungsbereichen221 stechen der öffentliche Dienst mit einem sehr hohen Anteil von durchschnittlich 83 % übernommenen Ausbildungsabsolventen/ -absolventinnen und die Landwirtschaft mit nur 35 % übernommenen Ausbildungsabsolventen/ -absolventinnen hervor. In Industrie und Handel werden im Schnitt zwei von drei Ausbildungsabsolventen/ -absolventinnen übernommen, im Handwerk 57 % und in den freien Berufen 53 %. In kleineren Betrieben werden die Ausbildungsabsolventen/ -absolventinnen wesentlich seltener übernommen als in größeren Betrieben. So übernimmt ein Betrieb mit weniger als 10 Beschäftigten rund die Hälfte seiner Ausbildungsabsolventen/ -absolventinnen, ein Großbetrieb mit 500 und mehr Beschäftigten jedoch 82 %. Etwas überraschend ist der relativ hohe Anteil übernommener Ausbildungsabsolventen/ -absolventinnen in den zweijährigen Berufen, während vor allem bei den dreieinhalbjährigen Berufen aufgrund der hohen Nettokosten eine höhere Übernahmequote zu erwarten gewesen wäre.222

Schaubild A 7.3-4: Durchschnittliche Übernahmequote je Betrieb (2011 bis 2013, in % aller erfolgreichen Auszubildenden

Schaubild A 7.3-5: Wichtigkeit von Gründen für die eigene Ausbildung (in %)

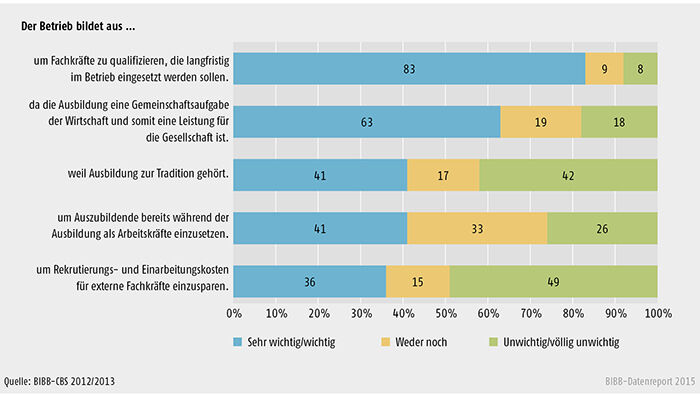

Fragt man die Betriebe direkt nach den Gründen, die für eine eigene Ausbildung sprechen Schaubild A7.3-5, wird dem zukünftigen Einsatz als Fachkraft die größte Wichtigkeit zugesprochen. Für 83 % der ausbildenden Betriebe ist die Qualifizierung von Fachkräften, die langfristig im Betrieb eingesetzt werden sollen, ein wichtiger bzw. sehr wichtiger Grund für die Ausbildung. Da die Betriebe im Durchschnitt drei Jahre Zeit haben, die Auszubildenden kennenzulernen, können sie bei einer Übernahme davon ausgehen, dass diese den Bedürfnissen des Betriebs entsprechen. Außerdem können die Betriebe betriebsspezifische Kenntnisse und Kompetenzen, die über die in der Ausbildungsordnung festgelegten Inhalte hinausgehen, vermitteln. Der Betrieb kann also durch die Ausbildung auch langfristig produktive und verlässliche Mitarbeitende erwarten. Für diese Betriebe stellt die Ausbildung eine Investition in die Zukunft dar, durch die der Fachkräftebedarf gesichert werden kann.

Viele Betriebe verstehen ihr Engagement in die Ausbildung auch als eine Gemeinschaftsaufgabe der Wirtschaft und somit als eine Leistung für die Gesellschaft. Bei der Ausbildungsentscheidung berücksichtigen diese Betriebe also nicht allein betriebliche Kosten- und Nutzenüberlegungen, sondern auch die gesellschaftliche Verantwortung. Von geringerer Bedeutung ist der Arbeitseinsatz der Auszubildenden während der Ausbildung als Arbeitskräfte; 41 % der befragten Betriebe sehen ihn als wichtig oder sehr wichtig an. Die Aussagen der Betriebe spiegeln zwei wesentliche in der Literatur diskutierte Ausbildungsmotive wider: Beim größeren Teil der Betriebe in Deutschland wird die Ausbildung als Investition in zukünftige Fachkräfte gesehen (Investitionsmotiv, vgl. Merrilees 1983), aber auch das Produktionsmotiv (vgl. Lindley 1975), bei dem die produktiven Leistungen der Auszubildenden während der Ausbildung im Vordergrund stehen, ist bei einem Teil der Betriebe vertreten.

Die hier präsentierten Ergebnisse der BIBB-Kosten-Nutzen-Studie 2012/2013 zeigen, dass ein Großteil der ausbildenden Betriebe bereit ist, Investitionen in ihre Auszubildenden zu tätigen. Diesen Investitionen steht eine Reihe von mittel- und langfristig wirkenden Vorteilen gegenüber. Durch die Übernahme von Ausbildungsabsolventen/ -absolventinnen kann der Betrieb seinen Bedarf an Fachkräften sichern und sich so unabhängig von den Entwicklungen auf dem externen Arbeitsmarkt machen. Ausfallkosten und Fehlbesetzungen können minimiert werden. Eine Bestenauswahl ist möglich. Hohe Kosten, die bei der Rekrutierung und Einarbeitung von Fachkräften vom externen Arbeitsmarkt anfallen, können eingespart werden. Solche Rekrutierungs- und Einarbeitungkosten machen bereits einen großen Teil der gesamten Ausbildungskosten aus. Die Betriebe selbst schätzen das Kosten-Nutzen-Verhältnis der Ausbildung überwiegend positiv ein.

59 % der Betriebe sind grundsätzlich mit dem Kosten-Nutzen-Verhältnis zufrieden oder sehr zufrieden, nur 11 % sind unzufrieden oder völlig unzufrieden.

(Anika Jansen, Gudrun Schönfeld, Harald Pfeifer, Felix Wenzelmann)

-

216

Das 4. Ausbildungsjahr bei den dreieinhalbjährigen Berufen ist bei der Beurteilung der Entwicklung auszuklammern, da es nur ein halbes Jahr beträgt und die Ergebnisse nur schwer mit den vorhergehenden Ausbildungsjahren zu vergleichen sind. So fallen z. B. Prüfungsvorbereitungen stärker ins Gewicht.

-

217

Die Werte weichen jeweils leicht von den zuvor dargestellten Werten ab, da für die Berechnung nur die Berufe berücksichtigt wurden, die auch im Jahr 2007 Teil der Erhebung gewesen waren, und die betriebliche Ebene betrachtet wird.

-

218

Auch in OLS-Regressionsanalysen mit den Bruttokosten, Erträgen und

Nettokosten als abhängige Variablen und unter Einbeziehung verschiedener

Kontrollvariablen (Ausbildungsberuf, Betriebsgrößenklasse, West- oder

Ostdeutschland, Nutzung einer Lehrwerkstatt) zeigt sich ein Anstieg der

Nettokosten (um 462 €, vgl. Jansen u. a. 2015).

-

219

Wegen der geringen Fallzahl sind Auswertungen für den Ausbildungsbereich Hauswirtschaft nicht möglich.

-

220

Statt des betrieblichen Durchschnitts kann auch die Summe aller übernommenen Auszubildenden durch die Summe der erfolgreich Ausgebildeten geteilt werden. Der Anteil aller übernommenen Auszubildenden an allen erfolgreich Ausgebildeten liegt bei 67 %. Diese Quote deckt sich mit der vom IAB auf Basis des IAB-Betriebspanels ermittelten Übernahmequote für das Jahr 2013 (vgl. Dummert u. a. 2014).

-

221

Siehe Fußnote 219.

-

222

Oft können zweijährige Berufe auf dreijährige Berufe angerechnet werden, sodass Auszubildende nach Abschluss in einen dreijährigen Ausbildungsberuf übernommen werden können. Dies könnte zwar auch die höhere Übernahmequote der zweijährigen Berufe erklären, lässt sich aber mit den vorhandenen Daten nicht prüfen.