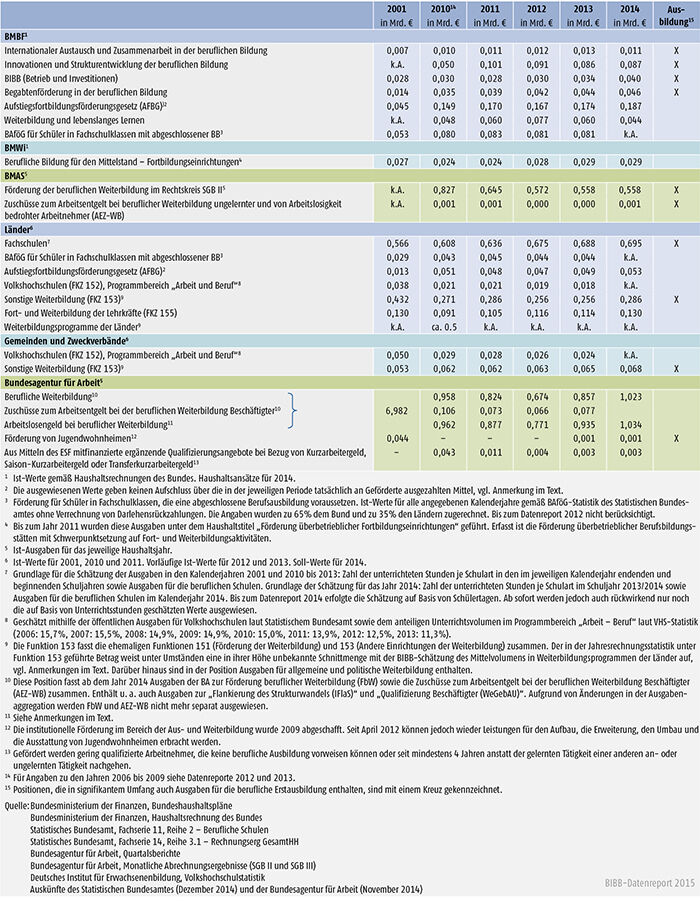

Tabelle B3.5-1 dokumentiert die Ausgaben aus öffentlichen Haushalten für berufliche Weiterbildung von 2001 bis 2014. Die Aufwendungen für allgemeine, politische, kulturelle und wissenschaftliche Weiterbildung werden nicht dargestellt.

Der Bund beteiligt sich vor allem durch die Lebensunterhaltsförderung für Weiterbildungsteilnehmende an der Weiterbildungsfinanzierung. Hierzu gehören die Förderung nach dem Aufstiegsfortbildungsförderungsgesetz sowie BAföG-Leistungen für Schüler/ -innen in Fachschulklassen, die eine abgeschlossene Berufsausbildung voraussetzen. Hinzu kommen die Förderprogramme verschiedener Ministerien. Die Ausgaben für diese Programme werden in den Haushalten zu Titeln zusammengefasst. Gemäß Funktionenplan nach § 14 Bundeshaushaltsordnung (BHO) kennzeichnen die Funktionskennziffern (FKZ) 144, 152, 153 und 155 die Titel, welche in der Jahresrechnungsstatistik des Statistischen Bundesamtes (StBA) dem Bereich Weiterbildungsförderung zugerechnet werden. Einige dieser Titel stehen allerdings schwerpunktmäßig in Zusammenhang mit dem allgemeinen oder tertiären Bildungswesen bzw. enthalten auch Ausgabenpositionen, die einen stärkeren Bezug zur Förderung der beruflichen Ausbildung aufweisen (vgl. Kapitel A7.2). Umgekehrt gibt es Titel, die laut Funktionskennziffer eigentlich nicht den Weiterbildungsausgaben zugeordnet sind, aber dennoch eindeutig der Weiterbildungsförderung dienen. Dies betrifft etwa die speziellen Maßnahmen für Jüngere des Bundesministeriums für Arbeit und Soziales (BMAS) im Bereich des SGB II. Daher greift Tabelle B3.5-1 nicht auf die Jahresrechnungsstatistik zurück, sondern weist jene Haushaltstitel aus, die verursachungsgerecht der Weiterbildung zuzurechnen sind. Haushaltstitel des Bundes (sowie die zu Ländern, Gemeinden und BA gehörigen Tabellenpositionen), die in bedeutendem Umfang auch Ausbildungsausgaben enthalten, sind durch ein Kreuz am Ende der Zeile gekennzeichnet.

Ähnlich wie der Bund sind auch die Länder durch Programme verschiedener Ministerien an der Weiterbildungsförderung beteiligt. Die beschriebene Abgrenzungsproblematik besteht auch hier. Angesichts der Vielzahl an Länderhaushalten ist es aber praktisch kaum möglich, alle Haushaltstitel zu identifizieren, welche tatsächlich den Weiterbildungsausgaben hinzugerechnet werden sollten. Aus diesem Grund wird auf die Jahresrechnungsstatistik des StBA zurückgegriffen. Sie weist für sonstige Weiterbildungszwecke (FKZ 153) einen geplanten Beitrag der Länder in Höhe von 286 Mio. € im Jahr 2014 aus. Hinzu kommt der Beitrag von Zweckverbänden und Gemeinden in Höhe von 68 Mio. €. Förderprogramme sind dort – wie zuvor beschrieben – aber nur dann enthalten, wenn sie per Funktionskennziffer explizit dem Bereich Weiterbildung des Funktionenplans zugeordnet sind. Viele Programme mit Weiterbildungsbezug dürften aber auch zum Bereich Arbeitsmarktpolitik gezählt werden, weswegen der tatsächliche Beitrag der Länder zur Weiterbildungsförderung durch die Jahresrechnungsstatistik vermutlich unterschätzt wird. Eine BIBB-Erhebung zur Höhe der Fördermittel in Weiterbildungsprogrammen kommt zu dem Ergebnis, dass die (geplanten) Ausgaben der Länder im Jahr 2010 größenordnungsmäßig im Bereich von 0,5 Mrd. € lagen. Hierbei handelt es sich allerdings um eine sehr grobe Schätzung, die mit erheblichen Unsicherheiten belastet ist (vgl. Müller/Koscheck 2011); für die Folgejahre liegen keine Informationen vor. Über die Größe der Schnittmenge zwischen dem in der Jahresrechnungsstatistik ausgewiesenen Betrag für Weiterbildungsausgaben und der BIBB-Schätzung des Programmvolumens ist keine Aussage möglich.

Weiterhin finanzieren die Länder – teilweise gemeinsam mit Gemeinden und Zweckverbänden – die Volkshochschulen (VHS) und Einrichtungen der Lehrerfortbildung. Die entsprechenden Ausgaben können ebenfalls der Jahresrechnungsstatistik entnommen werden. Da die tatsächliche Belastung der öffentlichen Haushalte dargestellt werden soll, ist bei der Nutzung der Jahresrechnungsstatistik das Konzept der Grundmittel anzuwenden. Hier werden die Nettoausgaben mit den unmittelbaren Einnahmen der öffentlichen Hand – wie etwa Teilnehmergebühren bei VHS-Kursen – verrechnet. Die Ausgaben für VHS sind jedoch anhand der Jahresrechnungsstatistik nicht nach beruflicher und nicht-beruflicher Weiterbildung differenzierbar. Näherungsweise wurde daher der Anteil des VHS-Programmbereichs „Arbeit – Beruf“ aus den Gesamtausgaben der Länder und Gemeinden für VHS sowie dem in der Volkshochschulstatistik ausgewiesenen Anteil des Programmbereichs am Gesamtvolumen der unterrichteten Stunden geschätzt. Es sei aber darauf hingewiesen, dass auch die anderen Programmbereiche „Politik – Gesellschaft – Umwelt“, „Kultur – Gestalten“, „Gesundheit“, „Sprachen“ und „Grundbildung – Schulabschlüsse“ in weiten Teilen berufsrelevante Qualifikationen vermitteln.

Darüber hinaus sind die Länder an der Förderung der beruflichen Aufstiegsfortbildung beteiligt (vgl. Kapitel B3.2). Ihr Anteil ist gesetzlich auf 22 % festgelegt und kann aus den Angaben im Haushalt des BMBF berechnet werden, welches den gesamten Bundesanteil von 78 % trägt. Der BMBF-Haushaltstitel verrechnet die Rückzahlung von Darlehen aus vergangenen Perioden mit den in der jeweiligen Periode an Geförderte ausgezahlten Mitteln. Daher gibt er keinen Aufschluss über die tatsächliche Höhe der Förderung in der jeweiligen Periode (siehe hierzu Fachserie 11 Reihe 8 des Statistischen Bundesamtes). Im Mittelpunkt dieses Beitrages steht allerdings ohnehin die tatsächliche Belastung der öffentlichen Haushalte. Nicht zu vergessen ist auch der Länderbeitrag zu den Leistungen nach dem Bundesausbildungsförderungsgesetz (BAföG) für Schüler/ -innen in Fachschulklassen mit abgeschlossener Berufsausbildung. Diese Förderung wird zu 100 % als Zuschuss gewährt und noch bis Ende 2014 gemeinsam von Bund und Ländern getragen (Tabelle B3.5-1). Zu beachten ist, dass zurückfließende Mittel mit den BAföG-Leistungen noch nicht verrechnet sind, das Grundmittelprinzip also an dieser Stelle durchbrochen wird.

Schließlich finanzieren die Länder Fachschulen und Hochschulen. Die Ausgaben der Hochschulen für Weiterbildungszwecke sind allerdings bei den in Tabelle B3.5-1 aufgeführten Länderausgaben nicht berücksichtigt. Eine vom BMBF geförderte Studie zur Struktur und Organisation der Weiterbildung an Hochschulen kommt zu dem Ergebnis, dass ein großer Teil der Kosten durch Teilnahmeentgelte gedeckt wird (vgl. Hanft/Knust 2007).

Zur Förderung der beruflichen Weiterbildung auf Basis des SGB III durch die Bundesagentur für Arbeit (BA) (vgl. Kapitel B3.1) zählen im Wesentlichen die Kosten der Weiterbildung, das Arbeitslosengeld bei beruflicher Weiterbildung sowie die Zuschüsse zum Arbeitsentgelt bei beruflicher Weiterbildung. Arbeitslosengeld wird nach Auskunft der BA als „Arbeitslosengeld bei Weiterbildung“ ausgewiesen, sobald es während der Teilnahme an einer Weiterbildungsmaßnahme gewährt wird. In der Regel besteht aber ohnehin ein Anspruch auf Arbeitslosengeld aufgrund von Arbeitslosigkeit, sodass die Ausgaben nach dem Verursacherprinzip genau genommen nicht in voller Höhe als Bildungsausgaben interpretiert werden dürfen. Da sich der Anspruch auf Arbeitslosengeld wegen Arbeitslosigkeit bei Teilnahme an einer Weiterbildung um die Hälfte der Weiterbildungsdauer erhöht, dürfte der den Bildungsausgaben zuzurechnende Anteil aber bei mindestens 50 % liegen. Nicht in Tabelle B3.5-1 berücksichtigt sind die Leistungen der BA für Menschen mit Behinderung (vgl. Kapitel D1.1). Die damit verbundenen Ausgaben sind ihrem Zweck nach vermutlich größtenteils nicht als Bildungsausgaben zu interpretieren, auch wenn sie teilweise im Zusammenhang mit Weiterbildungsaktivitäten entstehen.

Aufgrund einer Verschlechterung der arbeitsmarktpolitischen Handlungsspielräume sind die Ausgaben der BA seit 2001 stark zurückgegangen, in den letzten Jahren aber einigermaßen stabil gewesen. Im Zuge der am 1. April 2012 in Kraft getretenen Instrumentenreform wurden die Voraussetzungen zur Förderung einer beruflichen Weiterbildung – wenn auch zeitlich befristet – leicht erweitert (vgl. Pressemitteilung 012/2012 der BA zur Instrumentenreform).

Neben der Aus- und Weiterbildungsförderung auf Basis des SGB III ist die BA auch für die Durchführung der durch das BMAS finanzierten Maßnahmen auf Basis des SGB II zuständig. Das Kriterium für die Förderung nach SGB II ist eine Phase der Arbeitslosigkeit, die länger als ein Jahr andauert; deshalb finden sich im Rechtskreis SGB III ähnliche berufsfördernde Bildungsmaßnahmen wie im Rechtskreis SGB II.

Die von Bundesministerien, BA und Ländern bereitgestellten Mittel werden in einigen Fällen durch EU-Mittel ergänzt. Die entsprechenden Programme werden durch den Europäischen Sozialfonds (ESF) kofinanziert. In der Förderperiode 2014 bis 2020 stehen hierfür insgesamt ca. 7,5 Mrd. € für Bund und Länder zur Verfügung. Die geplanten Investitionen in Bildung, Ausbildung und Berufsbildung für Kompetenzen und lebenslanges Lernen (Förderschwerpunkt C) betragen dabei rund 2,4 Mrd. €.268 Die jährlich der Aus- und Weiterbildung zugutekommenden ESF-Mittel dürften sich somit maximal auf 0,3 bis 0,4 Mrd. € belaufen. Der Rückgang im Vergleich zur Vorperiode hängt mit dem allgemeinen Rückgang der deutschen EU-Strukturmittel zusammen und impliziert nicht, dass Aus- und Weiterbildungsinvestitionen in der aktuellen Förderperiode geringeres Gewicht zukommt. Die ESF-Mittel für Weiterbildung sind nicht gesondert in Tabelle B3.5-1 aufgeführt, da sie zumindest teilweise bereits in den dort aufgeführten Haushaltstiteln der Ministerien berücksichtigt sind. Denn nicht alle Ministerien weisen die verwendeten ESF-Mittel separat aus. Eine Aussage darüber, wie stark sich der Finanzierungsbeitrag der öffentlichen Hand durch ESF-Zuschüsse im Vergleich zu den Angaben in der Tabelle noch erhöht, ist daher nicht ohne Weiteres möglich.

(Normann Müller)

Tabelle B 3.5-1: Öffentliche Aufwendungen für die berufliche Weiterbildung

-

268

A: Förderung nachhaltiger und hochwertiger Beschäftigung und Unterstützung der Mobilität der Arbeitskräfte; B: Förderung der sozialen Inklusion und Bekämpfung von Armut und jeglicher Diskriminierung; C: Investitionen in Bildung, Ausbildung und Berufsbildung für Kompetenzen und lebenslanges Lernen; D: Verbesserung der institutionellen Kapazitäten von öffentlichen Behörden und Interessenträgern und der effizienten öffentlichen Verwaltung.