Die betriebliche Weiterbildung ist anteilsmäßig der wichtigste Teilbereich der Bildung im Erwachsenenalter. So entfielen in Deutschland im Jahr 2014 70 % aller Weiterbildungsaktivitäten auf die betriebliche Weiterbildung. Auch die Teilnahmequote der 18- bis 64-Jährigen war in der betrieblichen Weiterbildung mit 37 % deutlich höher als in der individuellen berufsbezogenen (9 %) bzw. nichtberufsbezogenen Weiterbildung (12 %, vgl. Bundesministerium für Bildung und Forschung 2015b, S. 21–23). Die Bedeutung der betrieblichen Weiterbildung für den Erhalt der Beschäftigungsfähigkeit ist unumstritten. Die Frage, wer für die Kosten der betrieblichen Weiterbildung aufkommen soll, wird in Deutschland hingegen durchaus kontrovers diskutiert. So ist es nach Auffassung der unabhängigen Expertenkommission Finanzierung Lebenslangen Lernens die „grundsätzliche Aufgabe der Betriebe selbst, in die Weiterbildung ihrer Beschäftigten zu investieren“ (Expertenkommission Finanzierung Lebenslangen Lernens 2004, S. 235). Wie empirische Analysen zeigen, profitieren die Betriebe in großem Maße von der betrieblichen Weiterbildung, z. B. durch Produktivitätsgewinne oder positive Effekte auf die Rentabilität oder die Innovations- und Wettbewerbsfähigkeit (vgl. z. B. Cedefop 2011b; Colombo/Stanca 2014; Dostie 2014, 2015; Konings/Vanormelingen 2015). Darüber hinaus ziehen aber oftmals auch die Beschäftigten Nutzen aus der betrieblichen Weiterbildung, z. B. durch höhere Einkommen, bessere Karrierechancen oder den Erhalt ihrer Beschäftigungsfähigkeit (vgl. z. B. Brunello/Comi/Sonedda 2012; Cedefop 2011a; 2014; Hansson 2008). Dies könnte als eine Begründung für eine angemessene Aufteilung der Kosten der Weiterbildung zwischen Arbeitgeber und Arbeitnehmer dienen (Behringer/Bilger/Schönfeld 2013, S. 143). Für eine solche Aufteilung der Kosten spricht sich etwas mehr als die Hälfte der 2011 vom Institut der deutschen Wirtschaft Köln (IW Köln) befragten Unternehmen aus. Allerdings denken sie dabei vor allem an die Durchführung von Weiterbildungsmaßnahmen in der Freizeit der Beschäftigten, weniger an eine stärkere finanzielle Beteiligung an den direkten Kosten der Weiterbildung. Während Letzteres lediglich 17 % der Unternehmen fordern, halten 52 % einen stärkeren Freizeiteinsatz für angemessen (Seyda/Werner 2012, S. 8).

Der Beitrag untersucht, wie hoch der Anteil der Beschäftigten in Deutschland und Europa ist, die sich an betrieblicher Weiterbildung beteiligen, für die sie selbst zumindest einen Teil der anfallenden Kosten in Form von Zeit oder Geld übernehmen. Zunächst werden einige Ergebnisse für Deutschland vorgestellt, bevor die Datenbasis und die verwendeten Definitionen erläutert werden. Im Anschluss werden die europäischen Ergebnisse für die Gesamtgruppe der Beschäftigten sowie differenziert nach Geschlecht und Betriebsgröße dargestellt. Der Beitrag schließt mit einem Blick auf Forschungslücken.

Zur Relevanz der Kofinanzierung betrieblicher Weiterbildung in Deutschland

Die Kofinanzierung betrieblicher Weiterbildung durch die Teilnehmenden und ihre Relevanz ist für Deutschland durch verschiedene Betriebs- und Personenbefragungen belegt. So ermittelt das IAB-Betriebspanel im Abstand von 2 Jahren sowohl eine etwaige Kostenbeteiligung der Beschäftigten als auch die Durchführung betrieblicher Weiterbildungsmaßnahmen in der Freizeit der Beschäftigten. Insgesamt wird betriebliche Weiterbildung nur in einer Minderheit der weiterbildenden Betriebe von den Beschäftigten kofinanziert, der entsprechende Anteil hat sich nach den Ergebnissen des IAB in den letzten 10 Jahren verringert: Während 2005 noch in 30 % der Betriebe eine teilweise oder vollständige Übernahme der direkten Kosten durch die Teilnehmenden an betrieblicher Weiterbildung praktiziert wurde, war dies 2015 nur noch bei 24 % der weiterbildenden Betriebe der Fall. Ebenfalls abgenommen hat der Anteil der Betriebe, die einen Freizeiteinsatz einforderten. In 71 % der Betriebe fand die Weiterbildung 2015 komplett während der Arbeitszeit statt, 2005 lag der entsprechende Wert bei 60 % (Cordes/Haaren 2015, S. 25; INIFES 2016, S. 63). Das IW Köln ermittelt in seinen Unternehmensbefragungen zur Weiterbildung den Anteil an Weiterbildungsstunden, der in die Freizeit der Beschäftigten fällt. Dieser ist zwischen 2007 und 2010 von einem Fünftel auf ein Drittel gestiegen und verblieb 2013 auf diesem Niveau (Seyda/Werner 2012, 2014). Insgesamt zeigen die beiden Erhebungen eine unterschiedliche Entwicklung. Während nach den Ergebnissen des IW Köln die Beschäftigten einen zunehmenden Beitrag zur Finanzierung der betrieblichen Weiterbildung erbringen müssen, deuten die Ergebnisse des IAB-Betriebspanels auf einen abnehmenden Einsatz der Kofinanzierung hin.

Der Adult Education Survey (AES) als europäische Personenbefragung zu den Lernaktivitäten im Erwachsenenalter ermöglicht es, die Beschäftigten selbst und nicht ihre Arbeitgeber nach ihrer Kofinanzierung betrieblicher Weiterbildung zu fragen. Nach Behringer/Bilger/Schönfeld (2013) haben im Jahr 2012 25 % aller abhängig Beschäftigten, die an einer betrieblichen Weiterbildung teilgenommen haben, bei mindestens einer betrieblichen Weiterbildungsmaßnahme einen Eigenanteil, sei es durch Zeit oder Geld, übernommen. Insgesamt zeigen die verschiedenen Erhebungen, dass die Kofinanzierung betrieblicher Weiterbildung von quantitativer Bedeutung in Deutschland ist. Nachfolgend soll untersucht werden, ob eine ähnliche Relevanz auch in anderen europäischen Ländern festzustellen ist.

Adult Education Survey (AES)

Der AES als „Datenerhebung über die Beteiligung und Nichtbeteiligung Erwachsener am lebenslangen Lernen“ wurde in den Jahren 2011/2012 erstmals verpflichtend für die EU-Mitgliedstaaten auf der Grundlage von Verordnungen des Europäischen Parlaments und des Rates, die u. a. den europäischen Standardfragebogen und Leitlinien zur Methodik enthalten, durchgeführt. Da sich auch Norwegen, die Schweiz und Serbien beteiligten, liegen für die Erhebung 2011/2012 Ergebnisse für 30 Länder vor. Zwischen 2005 und 2009 gab es auf freiwilliger Basis in 29 Ländern eine AES-Piloterhebung. Die Verordnungen sehen vor, ab 2011/2012 die Befragung alle 5 Jahre zu wiederholen. Zwischen dem 1. Juli 2016 und dem 31. März 2017 war daher eine erneute Erhebung durchzuführen. Ergebnisse liegen voraussichtlich ab 2018 vor. Eurostat veröffentlicht ausgewählte Ergebnisse in seiner Datenbank.239

In den einzelnen Ländern wurde jeweils in einer repräsentativen Stichprobe die 25- bis 64-jährige Bevölkerung240 zu ihren Lernaktivitäten in den letzten 12 Monaten vor der Erhebung befragt. Die Erfassung der Lernaktivitäten erfolgt nach der „Classification of Learning Activities“ (Eurostat 2006, 2016d) getrennt nach formaler Bildung, non-formaler Bildung und informellem Lernen. Die Lernaktivitäten werden gestützt abgefragt, den Befragten werden zur Veranschaulichung und Erinnerungsanregung Beispiele genannt. Ermittelt werden z. B. die Themen der Weiterbildung, der Zeitaufwand oder Bildungsbarrieren. Darüber hinaus werden soziodemografische Daten der befragten Personen erhoben und weitere Themen angesprochen, die das Weiterbildungsverhalten in einen breiteren Kontext stellen.

Insgesamt beteiligten sich 2011/2012 mehr als 220.000 Personen an der Befragung (in Deutschland 7.099). In einigen Ländern besteht Auskunftspflicht der Befragten; in Deutschland ist die Befragung für die Zielpersonen freiwillig. Die Antwortquote lag mit Ausnahme Belgiens, Luxemburgs und Österreichs bei mindestens 50 % (in Deutschland bei 51 %). In den meisten Staaten wurde der AES als eigenständige Befragung durchgeführt, in Belgien und Irland war er in die Arbeitskräfteerhebung (Labour Force Survey, LFS) integriert, was die Vergleichbarkeit mit den anderen Ländern einschränkt (vgl. dazu ausführlicher BIBB-Datenreport 2014, Kapitel C; Cedefop 2015a).

Der AES als Datenbasis für den europäischen Vergleich

Kaufmann (2015) hat mit den Daten des AES 2011241 in 8 ausgewählten Ländern (u. a. in Deutschland) die Teilnahme der Beschäftigten an berufsbezogenen242 non-formalen Bildungsaktivitäten und deren Finanzierung untersucht. Die Arbeitgeber sind dabei in allen Ländern die wichtigsten Finanziers, eine durch die Teilnehmenden vollständig selbst finanzierte berufsbezogene Weiterbildung (durch Freizeiteinsatz und Übernahme möglicherweise anfallender direkter Kosten) kommt hingegen kaum vor. In allen untersuchten Ländern gibt es auch Bildungsaktivitäten, bei denen eine Kostenteilung zwischen Arbeitgeber und Beschäftigten erfolgt, am häufigsten in Deutschland und Norwegen (9 % bzw. 13 %). Im Unterschied zu Kaufmann (2015) werden für die nachfolgende Untersuchung nur betriebliche Weiterbildungsmaßnahmen betrachtet.

Für die folgenden Auswertungen werden die AES-Mikrodaten von Eurostat (Referenzjahr 2011) genutzt.243 Ergebnisse liegen für 28 Länder vor, neben den EU-Mitgliedstaaten (außer Kroatien) für Norwegen, die Schweiz und Serbien. Irland und Belgien werden nicht berücksichtigt, da dort die AES-Erhebung in die Arbeitskräfteerhebung integriert war, die Ergebnisse sind nicht vergleichbar mit den anderen Ländern (vgl. BIBB-Datenreport 2014, Kapitel C; Cedefop 2015a). Einbezogen in die Analyse werden die abhängig Beschäftigten im Alter von 25 bis 64 Jahren, also die Voll- und Teilzeitbeschäftigten mit einem befristeten oder unbefristeten Arbeitsvertrag ohne Selbstständige und mithelfende Familienangehörige.

Im AES wird das Lernen Erwachsener differenziert nach formalem, non-formalem und informellem Lernen erfasst. Für die hier vorgestellten Analysen werden nur die non-formalen Lernaktivitäten berücksichtigt.244 Um als betriebliche Weiterbildung eingestuft zu werden, muss eine Lernaktivität aus Sicht der Befragten berufliche Bezüge aufweisen und zugleich (mindestens) eine der folgenden Bedingungen erfüllen:

- Die Lernaktivität findet ganz oder überwiegend in der bezahlten Arbeitszeit bzw. einer bezahlten Freistellung statt.

- Der Arbeitgeber übernimmt ganz oder teilweise direkte Kosten wie Teilnahme- oder Prüfungsgebühren oder Kosten für Bücher und Lernmaterialien.245

Im AES geben die Befragten detailliert Auskunft über bis zu 3 non-formale Lernaktivitäten. In jeweils 14 Ländern liegen Informationen über 2 bzw. 3 Maßnahmen vor. Über weitere non-formale Lernaktivitäten, welche die Befragten besuchten, liegen keine weiteren Informationen vor. Sie werden daher bei der Zuordnung der Lernaktivitäten zur betrieblichen Weiterbildung nicht berücksichtigt. Diese Vorgehensweise impliziert, dass bei den ermittelten Teilnahmequoten an betrieblicher Weiterbildung ein gewisses Risiko der Unterschätzung besteht.

Europäische Ergebnisse: Gesamtüberblick

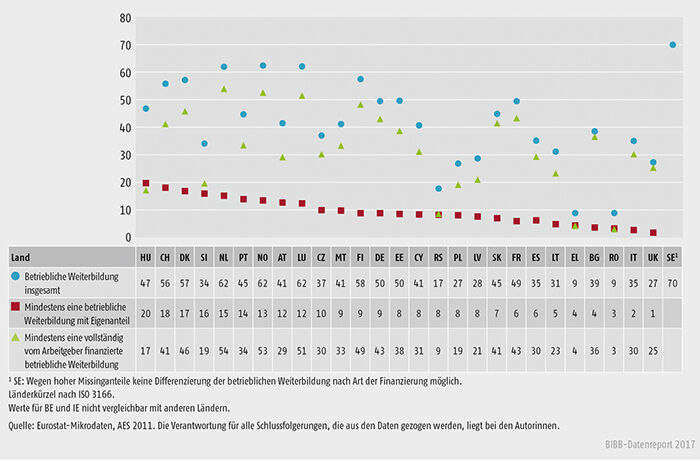

In den letzten 12 Monaten vor der jeweiligen Befragung haben zwischen 9 % (Griechenland und Rumänien) und 70 % (Schweden) der abhängig Beschäftigten im Alter von 25 bis 64 Jahren an mindestens einer betrieblichen Weiterbildung teilgenommen Schaubild B1.2.2-1. Hohe Teilnahmequoten von 50 % und mehr werden in den 4 skandinavischen Ländern, in den Niederlanden, in Luxemburg, der Schweiz und Estland sowie in Deutschland (mit 50 %) erreicht. Weniger als ein Drittel der abhängig Beschäftigten nehmen in Litauen, Lettland, Polen, dem Vereinigten Königreich, Serbien, Griechenland und Rumänien an betrieblicher Weiterbildung teil.

Um eine Differenzierung nach den unterschiedlichen Finanziers der betrieblichen Weiterbildung vorzunehmen, werden folgende Abgrenzungen vorgenommen:246

- Eine durch die Beschäftigten kofinanzierte betriebliche Weiterbildung ist eine betriebliche Weiterbildung, bei der die Kosten für Bücher und Lernmaterialien bzw. Teilnahme- oder Prüfungsgebühren zumindest teilweise von den abhängig Beschäftigten (oder deren Familien oder Freunden) getragen wurden oder die Maßnahme zumindest teilweise in der Freizeit stattfand.

- Eine vollständig vom Arbeitgeber finanzierte betriebliche Weiterbildung liegt dann vor, wenn die Maßnahme vollständig während der Arbeitszeit stattfand und keine Kosten für Bücher, Lernmaterialien, Teilnahme- oder Prüfungsgebühren angefallen sind oder diese vollständig vom Arbeitgeber übernommen wurden. Vorausgeplantes Training und Schulungen am Arbeitsplatz mit einer/einem Vorgesetzten, Kollegin/Kollegen oder Trainer/-in als Tutor/-in gehören grundsätzlich zu den vollständig vom Arbeitgeber bezahlten betrieblichen Weiterbildungsmaßnahmen.247,248

Zwischen 1 % (im Vereinigten Königreich) und 20 % (in Ungarn) aller abhängig Beschäftigten haben im Jahr 2011 an mindestens einer betrieblichen Weiterbildung teilgenommen, für die sie einen Eigenanteil geleistet haben Schaubild B1.2.2-1. Ungarn ist dabei das einzige Land, in dem mehr Beschäftigte an einer zumindest teilweise eigenfinanzierten betrieblichen Weiterbildung teilgenommen haben als an einer vom Arbeitgeber vollständig bezahlten Weiterbildung. Für Griechenland und Rumänien wurden für beide Finanzierungsarten die gleichen (niedrigen) Teilnahmequoten gemessen. Die Länder, die hohe Teilnahmequoten von über 50 % für die betriebliche Weiterbildung insgesamt aufweisen, liegen auch – mit Ausnahme Finnlands – bei der durch die Beschäftigten kofinanzierten betrieblichen Weiterbildung im Vorderfeld. Mit Tschechien und Slowenien weisen aber auch 2 Länder eine Teilnahmequote an kofinanzierter betrieblicher Weiterbildung von 10 % oder mehr auf, die eine eher unterdurchschnittliche Gesamtteilnahmequote an betrieblicher Weiterbildung haben. In Ungarn, Rumänien, Griechenland, Serbien und Slowenien sind vollständig betrieblich finanzierte Weiterbildung sowie betriebliche Weiterbildung mit Eigenanteil der Teilnehmenden etwa gleich häufig. Die Chance auf Beteiligung an betrieblicher Weiterbildung ist also häufig nur bei Kofinanzierung gegeben. Die Teilnahmequoten sind mit Ausnahme Ungarns in diesen Ländern insgesamt auf einem niedrigen Niveau. In Deutschland haben 9 % aller abhängig Beschäftigten an einer betrieblichen Weiterbildung teilgenommen, für die sie einen Eigenanteil durch Zeit und/oder Geld geleistet haben. Mit 43 % ist die Teilnahmequote an einer vollständig vom Arbeitgeber finanzierten Weiterbildung mehr als viermal so hoch. Insgesamt kommt eine Kofinanzierung betrieblicher Weiterbildung durch die Beschäftigten in allen Ländern vor, in 17 Ländern ist aber weniger als ein Zehntel aller abhängig Beschäftigten von einer solchen Kofinanzierung betroffen.

Deutlich anders stellt sich die Situation dar, wenn man nur die abhängig beschäftigt Teilnehmenden an betrieblicher Weiterbildung in den Blick nimmt. In 10 Ländern hat ein Anteil von 30 % oder mehr der Teilnehmenden an betrieblicher Weiterbildung mindestens eine betriebliche Weiterbildung besucht, für die sie einen eigenen Beitrag zu den Kosten geleistet haben Tabelle B1.2.2-1. In Griechenland betrifft dies fast die Hälfte der Teilnehmenden an betrieblicher Weiterbildung. Hohe Werte werden darüber hinaus in 5 osteuropäischen Ländern sowie in der Schweiz, in Portugal, Österreich und Dänemark erreicht.

Es gibt keinen klaren Zusammenhang zwischen der Höhe der Gesamtteilnahmequote an betrieblicher Weiterbildung und dem Anteil der Teilnehmenden an betrieblicher Weiterbildung, die einen Eigenanteil an den Kosten tragen. Neben Ländern, in denen eine vergleichsweise niedrige Beteiligung an betrieblicher Weiterbildung mit häufiger Beteiligung der Teilnehmenden an den Kosten ihrer betrieblichen Weiterbildungsmaßnahme einhergeht (Griechenland, Polen, Rumänien, Serbien, Slowenien), gibt es auch Länder mit hoher Teilnahmequote an betrieblicher Weiterbildung und häufiger Eigenbeteiligung der Teilnehmenden (Dänemark, Schweiz). Zudem werden die Beschäftigten in Italien, Litauen, Spanien und dem Vereinigten Königreich (Länder mit einer niedrigen Gesamtteilnahmequote) kaum zu einer Eigenbeteiligung herangezogen. Wenn in diesen Ländern betriebliche Weiterbildung angeboten wird, übernehmen die Arbeitgeber (teilweise zusammen mit staatlichen Institutionen) auch weitgehend vollständig die Kosten für diese Maßnahmen. Deutschland gehört mit Estland, Finnland und Luxemburg zu der Gruppe von Ländern, bei denen eine hohe Teilnahmequote an betrieblicher Weiterbildung mit einem geringen Anteil der Teilnehmenden einhergeht, die einen Kostenbeitrag zu ihrer betrieblichen Weiterbildung leisten. In Deutschland erbringen 18 % der Teilnehmenden an betrieblicher Weiterbildung einen Eigenanteil.249

Die Entscheidung zur Beteiligung an betrieblicher Weiterbildung wird in erster Linie von den Arbeitgebern getroffen. Sie legen fest, ob und in welchem Maße Weiterbildung angeboten wird, soweit nicht Weiterbildungsmaßnahmen vorgeschrieben sind (z. B. zum Arbeitsschutz). Darüber hinaus haben sie großes Gewicht bei der Auswahl der Teilnehmenden. Insbesondere bei der vollständig vom Arbeitgeber finanzierten Weiterbildung kann aus humankapitaltheoretischer und handlungstheoretischer Sicht davon ausgegangen werden, dass der Zugang zu dieser Weiterbildung vor allem durch den Betrieb bestimmt wird. Betriebe können Zugangschancen eröffnen, aber auch verwehren, und ihre Beschäftigten mehr oder weniger nachdrücklich zur Teilnahme auffordern. Aus Sicht der Beschäftigten ist der Zugang demnach nur begrenzt durch sie selbst zu beeinflussen. Dennoch haben auch die Individuen Einfluss, da ihre persönlichen Nutzenerwartungen und ihr persönlicher Einsatz (durch Kosten und/oder Freizeit) in ihre Weiterbildungsentscheidung einfließen. Der Einfluss der individuellen Weiterbildungsinteressen und Nutzenerwartungen, aber auch der individuellen Restriktionen, spielt bei der durch die Beschäftigten kofinanzierten betrieblichen Weiterbildung eine größere Rolle als bei der betrieblichen Weiterbildung mit vollständiger Übernahme der Kosten durch die Betriebe (vgl. z. B. Behringer/Bilger/Schönfeld 2013, S. 144 f.; Kaufmann/Widany 2013, S. 32). Die in diesem Beitrag genutzten Daten stammen aus einer Befragung von Individuen, bilden also deren Sicht ab. Tiefer gehende Analysen sind mit dem AES begrenzt möglich, doch wären insbesondere verknüpfte Datensätze von Individuen und Arbeitgebern (Linked-Employer-Employee-Daten) erforderlich, um auch die Perspektive der Arbeitgeber und das Zusammenspiel individueller und betrieblicher Entscheidungen zu untersuchen.

Schaubild B1.2.2-1: Beteiligung der abhängig Beschäftigten im Alter von 25 bis 64 Jahren an betrieblicher Weiterbildung nach Finanzierungsart (AES 2011, in %)

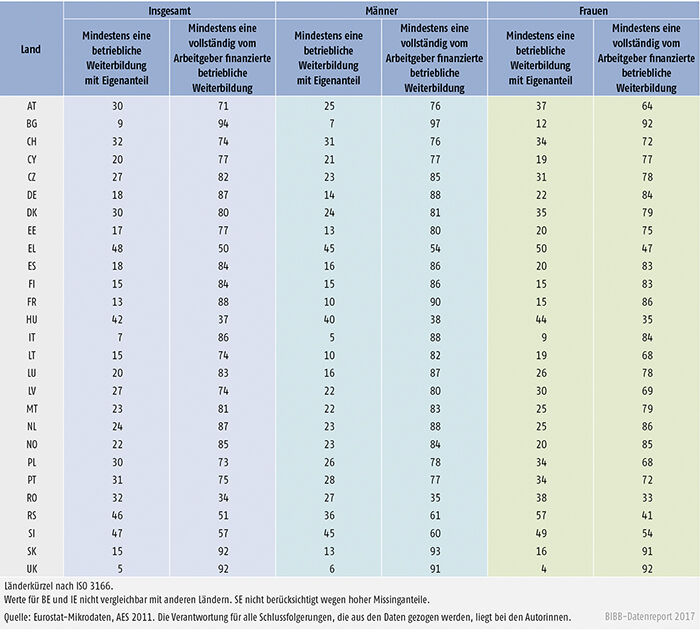

Tabelle B1.2.2-1: Beteiligung an betrieblicher Weiterbildung nach Finanzierungsart und Geschlecht – abhängig Beschäftigte im Alter von 25 bis 64 Jahren, die an mindestens einer betrieblichen Weiterbildung teilgenommen haben (AES 2011, in %)

Europäische Ergebnisse nach Geschlecht

Unterschiedliche Zugangsmöglichkeiten verschiedener Beschäftigtengruppen zur betrieblichen Weiterbildung stehen schon lange im Blickfeld von Politik und Forschung. Neben individuellen Merkmalen wie Alter oder Geschlecht erweisen sich auch strukturelle Merkmale des Betriebs wie die Betriebsgröße oder der Wirtschaftszweig als wichtige Einflussfaktoren. Nachfolgend werden die kofinanzierte betriebliche Weiterbildung und ihr Zusammenhang mit Geschlecht und Betriebsgröße dargestellt.

In den meisten europäischen Ländern zeigen sich bei den Gesamtteilnahmequoten an betrieblicher Weiterbildung der abhängig Beschäftigten nur geringe geschlechtsspezifische Unterschiede. In Österreich und Rumänien besteht kein Unterschied. In 12 Ländern weisen die Männer eine höhere Quote auf, aber lediglich in Luxemburg und Frankreich sind die Teilnahmequoten der Männer mehr als 5 Prozentpunkte höher als die der Frauen. In 13 Ländern sind die Frauen häufiger an betrieblicher Weiterbildung beteiligt, größere Differenzen (> 5 Prozentpunkte) gibt es in Dänemark, Malta, Lettland, Litauen und Finnland. In Deutschland beteiligen sich 51% der abhängig beschäftigten Männer an betrieblicher Weiterbildung, die Teilnahmequote der Frauen ist mit 48% 3 Prozentpunkte niedriger.

Betrachtet man wiederum nur die abhängig Beschäftigten, die im letzten Jahr vor der Befragung an einer betrieblichen Weiterbildung teilgenommen haben, zeigt sich, dass Frauen in nahezu allen Ländern häufiger als Männer zumindest einen Teil der Kosten übernehmen Tabelle B1.2.2-1. Lediglich im Vereinigten Königreich (bei insgesamt sehr seltener Kofinanzierung betrieblicher Weiterbildung), in Zypern und in Norwegen ist die Kostenbeteiligung der Männer geringfügig häufiger, in Finnland gibt es keinen Unterschied. In Serbien, Österreich, Rumänien, Dänemark und Luxemburg liegt die Differenz der Anteile der Kostenbeteiligung an betrieblicher Weiterbildung von Frauen und Männern bei 10 Prozentpunkten und mehr. Frauen tragen also in den meisten Ländern häufiger einen Eigenanteil in der betrieblichen Weiterbildung. Spiegelbildlich werden sie auch seltener als Männer in vollständig vom Arbeitgeber bezahlte betriebliche Weiterbildung einbezogen. Auch in Deutschland zeigen sich deutliche Unterschiede zuungunsten der Frauen. 22% der Frauen, die an betrieblicher Weiterbildung teilgenommen haben, haben einen Teil der Kosten ihrer betrieblichen Weiterbildung übernommen, der entsprechende Anteil der männlichen Teilnehmer an betrieblicher Weiterbildung ist mit 14% deutlich niedriger. Bei der vollständig vom Arbeitgeber bezahlten Weiterbildung dreht sich das Verhältnis um, die Differenz zwischen den Anteilen der Männer und Frauen ist mit 4 Prozentpunkten jedoch wesentlich geringer als bei der betrieblichen Weiterbildung mit Eigenanteil. Insgesamt bleibt festzuhalten, dass die weiblichen Beschäftigten in Deutschland wie in fast allen anderen europäischen Ländern häufiger als ihre männlichen Kollegen einen Eigenbetrag leisten (müssen), um ihren Weiterbildungsbedarf decken zu können (vgl. hierzu z. B. auch Brunello/Garibaldi/Wasmer 2007; Kaufmann 2015).

Europäische Ergebnisse nach Betriebsgröße

Die Gesamtteilnahmequote an betrieblicher Weiterbildung der abhängig Beschäftigten steigt in der Regel mit der Betriebsgröße250 an. In allen Ländern mit Ausnahme Serbiens und Sloweniens haben die abhängig Beschäftigten in Betrieben mit 250 und mehr Beschäftigten die höchste Teilnahmequote an betrieblicher Weiterbildung. Bei Beschäftigten aus kleineren Betrieben liegen in der Regel die Teilnahmequoten in der Reihenfolge abnehmender Betriebsgröße darunter.

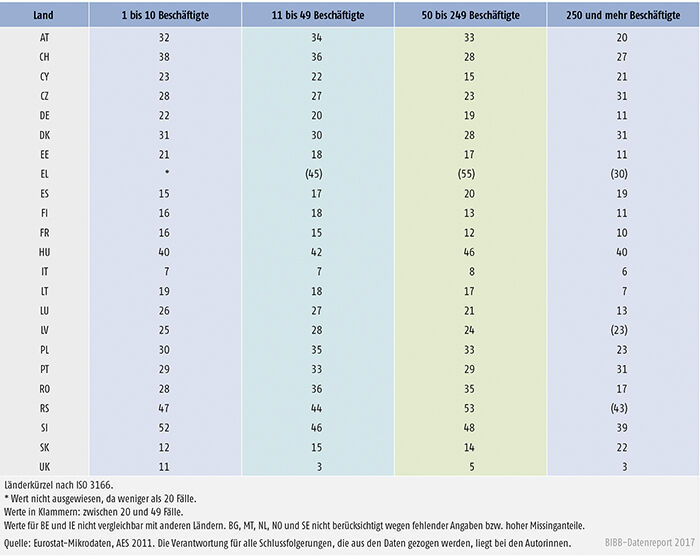

Der Anteil der betrieblichen Weiterbildung mit Kostenbeitrag der abhängig beschäftigt Teilnehmenden variiert ebenfalls mit der Betriebsgröße, allerdings zeigt sich ein anderes Muster. In fast allen Ländern erbringen Teilnehmende aus Großbetrieben seltener einen Eigenbeitrag zu den Kosten ihrer betrieblichen Weiterbildung. Nur in Dänemark251, der Slowakei und Tschechien leisten die Beschäftigten aus Großbetrieben häufiger als die Beschäftigten aus kleineren Betrieben Kostenbeiträge zu ihrer betrieblichen Weiterbildung Tabelle B1.2.2-2. Zwischen kleinen und mittleren Unternehmen gibt es zumeist nur geringe Unterschiede in der Häufigkeit, mit der Teilnehmende an betrieblicher Weiterbildung ihre Weiterbildungsmaßnahmen kofinanzieren. In einigen Ländern wie Dänemark, Italien, Lettland, Portugal und Spanien sind die Unterschiede nach Betriebsgrößenklasse gering, für die meisten Länder gilt aber, dass der Anteil der betrieblichen Weiterbildung mit Kofinanzierung der Beschäftigten in den kleineren Unternehmen am höchsten ist und zumeist ein relativ großer Abstand zu den Werten der Großbetriebe besteht. In Deutschland nimmt der Anteil der Kofinanzierung der betrieblichen Weiterbildung mit steigender Betriebsgröße ab. Dabei liegen die Werte der kleineren 3 Betriebsgrößenklassen relativ eng beieinander (zwischen 22% und 19%), in Großbetrieben finanzieren lediglich 11% der Beschäftigten zumindest einen Teil ihrer betrieblichen Weiterbildung selbst. Insgesamt kann man festhalten, dass die abhängig Beschäftigten in Europa in kleineren Betrieben nicht nur seltener an betrieblicher Weiterbildung partizipieren, sondern auch häufiger Beiträge zur Finanzierung betrieblicher Weiterbildung leisten (vgl. hierzu Brunello/Garibaldi/Wasmer 2007; Kaufmann 2015; Kaufmann/Widany 2013).

Tabelle B1.2.2-2: Beteiligung an mindestens einer betrieblichen Weiterbildung mit Eigenanteil nach Betriebsgröße – abhängig Beschäftigte im Alter von 25 bis 64 Jahren, die an mindestens einer betrieblichen Weiterbildung teilgenommen haben (AES 2011, in %)

Fazit

In allen 27 untersuchten Ländern Europas wird ein Teil der betrieblichen Weiterbildung durch die abhängig Beschäftigten mitfinanziert. Jedoch ist die Bedeutung dieser Finanzierungsform bezogen auf alle abhängig Beschäftigten relativ gering. Höchstens ein Fünftel der abhängig Beschäftigten trägt zumindest einen Teil der Kosten (durch Kostenübernahme oder Freizeiteinsatz), in 17 Ländern (einschließlich Deutschlands) ist sogar weniger als ein Zehntel der abhängig Beschäftigten betroffen. Unter den Teilnehmenden an betrieblicher Weiterbildung liegen die ermittelten Werte deutlich höher. In Deutschland leisten 18% der Teilnehmenden einen Eigenanteil, in 10 Ländern sind 30% oder mehr der Teilnehmenden an der Finanzierung beteiligt. Zu den Beschäftigtengruppen, die häufiger als andere einen Eigenanteil für ihre betriebliche Weiterbildung erbringen, gehören in den meisten Ländern (einschließlich Deutschlands) Frauen und die Beschäftigten in kleineren Betrieben.

Leider erlauben es die vorliegenden AES-Daten nicht, den finanziellen Beitrag der Individuen zu den direkten Kosten der betrieblichen Weiterbildung vergleichend zu analysieren. So wurden in der AES-Erhebung zwar die Kosten, die den Individuen (oder deren Familien oder Freunden) für eine Weiterbildung durch Bücher und Lernmaterialien bzw. Teilnahme- oder Prüfungsgebühren entstanden sind, erfasst. Aus Gründen der Datenqualität werden jedoch von Eurostat keine entsprechenden Daten für den europäischen Vergleich veröffentlicht (Cedefop 2015b, S. 47). Für Deutschland wurde ein durchschnittlicher Betrag von 610 € Eigenanteil pro betriebliche Weiterbildungsmaßnahme ermittelt, bei der die Teilnehmenden direkte Kosten getragen haben (Behringer/Gnahs/Schönfeld 2013, S. 189). Der Stundenumfang der betrieblichen Weiterbildung, die in die Freizeit der Beschäftigten fiel, wurde im AES gar nicht erhoben und kann daher nicht monetär bewertet oder analysiert werden. Für Deutschland wird das BIBB-Projekt „Berufliche Weiterbildung – Aufwand und Nutzen der Individuen“252 detailliertere Informationen liefern.

(Gudrun Schönfeld, Friederike Behringer)

- 239

-

240

In einzelnen Ländern wurde die Stichprobe auf die Altersgruppe der 18- bis 24-Jährigen (z. B. in Deutschland) bzw. der 65-Jährigen und Älteren (z. B. in Deutschland in der Erhebung 2016) ausgeweitet. Eurostat veröffentlicht jedoch nur Ergebnisse für die 25- bis 64-Jährigen.

-

241

Auf europäischer Ebene wird für die Daten der AES-Erhebung, die zwischen Juli 2011 und Juni 2012 durchgeführt wurde, die Bezeichnung AES 2011 verwendet. Da es in Deutschland zwischen den alle 5 Jahre stattfindenden verpflichtenden EU-Erhebungen auch nationale Erhebungen gibt (z. B. in den Jahren 2010 und 2014), wird in Deutschland diese EU-Erhebung als AES 2012 bezeichnet.

-

242

Hierzu zählen alle non-formalen Bildungsaktivitäten, an denen hauptsächlich aus beruflichen und nicht aus privaten Gründen teilgenommen wird, also neben der betrieblichen Weiterbildung auch die außerbetriebliche berufsbezogene Weiterbildung.

-

243

Die Verantwortung für alle Schlussfolgerungen, die aus den Daten gezogen wurden, liegt bei den Autorinnen. EU-28-Durchschnitte konnten nicht berechnet werden, da die Gewichtungsfaktoren zur Berechnung des EU-Durchschnitts nicht von Eurostat weitergegeben wurden.

-

244

Auch formale Lernaktivitäten können von Betrieben (mit-)finanziert werden (durch Zeit oder Geld). Hierzu liegen in der hier analysierten Erhebungswelle jedoch keine ausreichenden Informationen vor. Die Teilnahmequote an formaler Bildung ist in den Ländern unterschiedlich; d. h., in den einzelnen Ländern wird ein unterschiedlich großer Anteil von Beschäftigten per Definition nicht als Teilnehmende an betrieblicher Weiterbildung berücksichtigt. Zu beachten ist auch, dass die Abgrenzung zwischen formalen und non-formalen Lernaktivitäten in den einzelnen Ländern nicht einheitlich ist. Das wichtigste Kriterium zur Unterscheidung von formalen und non-formalen Lernaktivitäten war im AES 2011 nach der damals gültigen „Classification of Learning Activities“ von 2006 (Eurostat 2006) die Verortung im nationalen Qualifikationsrahmen (NQR). Da die NQR der Länder sich aber danach unterscheiden, wie ausführlich sie konkrete einzelne Bildungsmaßnahmen benennen, ist eine unterschiedliche Zuordnung identischer Maßnahmen im AES zu formalen oder non-formalen Lernaktivitäten auch bei korrekter Anwendung der Klassifikation nicht ausgeschlossen.

-

245

Dabei ist zu beachten, dass vorausgeplantes Training und Schulungen am Arbeitsplatz mit einer/einem Vorgesetzten, Kollegin/Kollegen oder Trainer/-in als Tutor/-in im EU-Datensatz stets als betriebliche Weiterbildungsmaßnahmen definiert sind. Die entsprechenden Fragen, ob die Weiterbildung während der Arbeitszeit stattgefunden hat bzw. ob der Arbeitgeber Kosten der Weiterbildung übernommen hat, waren für diese Lernform nicht verbindlich und deshalb nicht in allen Ländern im Fragebogen enthalten.

-

246

Schweden wird wegen hoher Missinganteile bei einer Variablen, die für die Zuordnung der Aktivitäten benötigt wird, bei den nachfolgenden Auswertungen nicht berücksichtigt.

-

247

Darüber hinaus gibt es auch betriebliche Weiterbildungsmaßnahmen, bei denen neben dem Arbeitgeber staatliche Institutionen wie die Arbeitsagentur Kosten übernommen haben, aber keine Eigenbeteiligung der abhängig Beschäftigten (durch Zeit oder Geld) vorliegt. Dies kommt aber in den meisten Ländern relativ selten vor: Mit Ausnahme von Estland, Finnland und Ungarn haben 2011 5% oder weniger der abhängig Beschäftigten an einer solchen betrieblichen Weiterbildung mit staatlicher Kofinanzierung teilgenommen. Diese Gruppe wird nachfolgend nicht weiter betrachtet.

-

248

Die Summe der beiden im Schaubild B1.2.2-1 dargestellten Gruppen möglicher Finanzierungsarten ergibt nicht den Wert für die betriebliche Weiterbildung insgesamt, da die abhängig Beschäftigten einerseits sowohl an kofinanzierter als auch an vollständig vom Arbeitgeber finanzierter betrieblicher Weiterbildung teilgenommen haben können (Summe ist höher als die Gesamtteilnahmequote), andererseits aber ein Teil der Maßnahmen durch eine Mischfinanzierung zwischen Arbeitgeber und staatlichen Institutionen (vgl. Fußnote 247) finanziert wird. Die Teilnahmequoten für diese Finanzierungsart sind nicht im Schaubild enthalten.

-

249

Abweichungen zur nationalen Berichterstattung (vgl. Behringer/Bilger/Schönfeld 2013) ergeben sich aus der Nutzung des europäischen Datensatzes, der sich vom nationalen Datensatz leicht unterscheidet: Im deutschen Datensatz liegen Informationen für bis zu 4 non-formale Lernaktivitäten vor, im europäischen Datensatz nur bis zu 2. Auch die Altersabgrenzung der Stichprobe (Deutschland 18- bis 64-Jährige, Europa: 25- bis 64-Jährige) ist zu berücksichtigen. Diese Unterschiede wirken sich jedoch deutlich geringer aus als die leicht unterschiedlichen Definitionen der betrieblichen Weiterbildung und der abhängig Beschäftigten. Zudem liegen im europäischen Datensatz bestimmte Informationen, die zur Ermittlung des Eigenanteils der Beschäftigten benötigt werden, für vorausgeplantes Training und Schulungen am Arbeitsplatz nicht vor (siehe Fußnote 245). Diese Weiterbildungsart ist daher im europäischen Datensatz als vollständig vom Arbeitgeber finanziert kategorisiert, im deutschen Datensatz gibt es jedoch auch Schulungen am Arbeitsplatz, für die die Beschäftigten einen Eigenbeitrag erbringen.

-

250

Bei der Auswertung konnten nur die Länder einbezogen werden, bei denen die Betriebsgröße im EU-Mikrodatensatz vorhanden und in eine der üblichen Größenklassen einzuordnen war. Einige Länder haben die Größenklassen nicht für den EU-Mikrodatensatz zur Verfügung gestellt oder diese so modifiziert, dass die übliche Größenklassifizierung nicht möglich war (Malta, Niederlande, Norwegen). In Bulgarien konnte etwa ein Fünftel der abhängig Beschäftigten keine eindeutige Zuordnung vornehmen, sodass das Land nicht in die Auswertung einbezogen wurde.

-

251

Gleicher Wert für abhängig Beschäftigte in Betrieben mit 1 bis 10 bzw. 250 und mehr Beschäftigten.

-

252

Informationen unter https://www.bibb.de/dienst/dapro/de/index_dapro.php/detail/2.3.306.