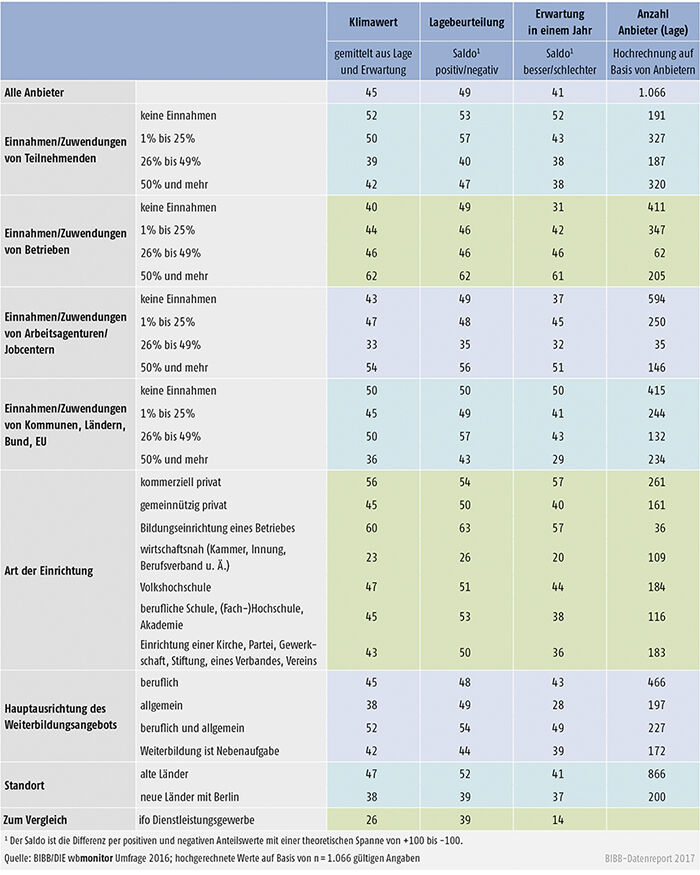

Die wirtschaftliche Stimmungslage der Weiterbildungsanbieter hat im Mai 2016 ihren vorläufigen Höhepunkt erreicht: Der wbmonitor Klimawert für alle Anbieter übertrifft mit +45 das bisherige Maximum aus dem Jahr 2008 um 3 Punkte Schaubild B2.1.1-1.253 Gegenüber dem Vorjahr ist er um 7 Punkte gestiegen.

wbmonitor Klimawert

Der wbmonitor Klimawert bildet die Einschätzung der wirtschaftlichen Situation durch die Weiterbildungsanbieter ab. Er berechnet sich aus dem geometrischen Mittel der Differenzen zwischen den positiven und negativen Urteilen über die gegenwärtige wirtschaftliche Lage sowie die Erwartung in einem Jahr. Die Anbieterangaben werden anhand des Dozentenstundenvolumens des Vorjahres gewichtet. Die Werte liegen zwischen -100 und +100. Der wbmonitor Klimawert ist eine konzeptionelle Adaption des ifo Geschäftsklimas. Zwecks der Vergleichbarkeit zum Monatswert des ifo Geschäftsklimas Dienstleistungsgewerbe wurden in der Berechnung des wbmonitor Klimawerts nur Angaben im Mai abgeschlossener Umfrageteilnahmen berücksichtigt.

Schaubild B2.1.1-1: Entwicklung der wbmonitor Klimawerte von 2008 bis 2016

Mit dem seit 2011 zu beobachtenden und nur 2015 unterbrochenen wirtschaftlichen Aufschwung hebt sich die Weiterbildung deutlich von der Geschäftsentwicklung der gesamten Dienstleistungsbranche ab. Ausgehend von einem ähnlichen Niveau im Jahr 2011 (+22 (Weiterbildung) bzw. +25 (Dienstleistungsgewerbe), hat sich der wbmonitor Klimawert bis Mai 2016 mehr als verdoppelt, wohingegen sich die wirtschaftliche Stimmung der Dienstleister insgesamt im selben Zeitraum kaum verbessern konnte (ifo Geschäftsklima Dienstleistungsgewerbe im Mai 2016: +26). Ausschlaggebend für die aktuelle Differenz von 19 Punkten ist vor allem die deutlich optimistischere Zukunftserwartung der Weiterbildner (Erwartungswert wbmonitor: +41; Erwartungswert ifo Dienstleistungen: +14) Tabelle B2.1.1-1. Offensichtlich gehen die Weiterbildungsanbieter von einem steigenden Qualifizierungsbedarf aus, beispielsweise von Geflüchteten mit dem Ziel der Integration in Arbeitsmarkt und Gesellschaft (vgl. Kapitel C) oder von Beschäftigten im Zuge der Digitalisierung der Wirtschaft (Industrie 4.0). Hinsichtlich der aktuellen wirtschaftlichen Lage fällt der Unterschied zwischen der Weiterbildung und der gesamten Dienstleistungsbranche geringer aus – bei beiden ist diese im Mai 2016 deutlich positiv (+49 bzw. +39).

Differenziert nach den Hauptfinanzierungssegmenten (mindestens 50% der Einnahmen im Bereich der Weiterbildung stammen aus der jeweiligen Quelle) verzeichnen die überwiegend durch Arbeitsagenturen/Jobcenter finanzierten Einrichtungen eine besonders starke Aufhellung der wirtschaftlichen Stimmung. Waren diese mit Ausnahme des Krisenjahres 2009 stets durch ein unterdurchschnittliches Wirtschaftsklima gekennzeichnet, erreichen sie 2016 mit +54 ihren bislang höchsten Klimawert und weisen nach den vor allem betrieblich finanzierten Anbietern (+62) das zweitbeste Klima auf. Der Zugewinn von 36 Punkten gegenüber dem Vorjahr stellt zudem einen der höchsten für ein Jahresintervall gemessenen Differenzunterschiede dar. Es dürfte davon auszugehen sein, dass das wirtschaftliche Hoch in Zusammenhang mit der Qualifizierung von Geflüchteten steht: Zum einen hat die Bundesagentur für Arbeit (BA) vom 24. Oktober bis 31. Dezember 2015 für Asylbewerberinnen und Asylbewerber aus Ländern mit positiver Bleibeperspektive Einstiegskurse zur Vermittlung von Basiskenntnissen der deutschen Sprache gefördert. Mit einem Finanzvolumen von ca. 400 Mio. € wurden im Rahmen dieser einmaligen Hilfe über 220 Tsd. Eintritte in Kurse mit bis zu achtwöchiger Dauer ermöglicht (vgl. Bundesagentur für Arbeit 2016k). Deren Durchführung war zwar nicht auf Einrichtungen mit der Zertifizierung nach der Akkreditierungs- und Zulassungsverordnung Arbeitsförderung (AZAV) beschränkt, die sonst Voraussetzung der Tätigkeit für Arbeitsagenturen/Jobcenter ist. Die Einstiegskurse wurden von Einrichtungen mit diesem Hauptfinanzier jedoch überdurchschnittlich häufig durchgeführt.254 Zum anderen sind sowohl die gestiegenen Eintrittszahlen in Maßnahmen der beruflichen Weiterbildung als auch in Maßnahmen zur Aktivierung und beruflichen Eingliederung (+13% bzw. +30%; vgl. Bundesagentur für Arbeit 2016s) in erster Linie auf Zugewinne bei Ausländerinnen und Ausländern zurückzuführen (vgl. Bundesagentur für Arbeit 2016p). Personen aus nicht europäischen Asylherkunftsländern haben vor allem Aktivierungs- und Eingliederungsmaßnahmen zur Heranführung an den Arbeitsmarkt begonnen und damit zur deutlichen Steigerungsrate bei diesen Kursen beigetragen (vgl. Bundesagentur für Arbeit 2016p). Dass die Einrichtungen offensichtlich von einer weiteren Ausweitung der Qualifizierungsförderung für Geflüchtete ausgehen, kann anhand des Erwartungswertes für die kommenden 12 Monate von +51 vermutet werden.

Auch die überwiegend durch öffentliche Mittel von Kommune, Land, Bund und/oder Europäischer Union (EU) finanzierten Einrichtungen erreichen 2016 ihren bislang höchsten Klimawert. Mit +36 liegt dieser jedoch nach wie vor unter dem Durchschnitt aller Anbieter. Die vergleichsweise moderate Steigerung um 9 Punkte gegenüber 2015 könnte ebenfalls durch die Ausweitung der Qualifizierungsmaßnahmen für Geflüchtete beeinflusst sein, wobei hier insbesondere das diesbezügliche Engagement der Volkshochschulen (VHS) eine Rolle spielen dürfte. Die VHS, die mit 26% die größte Anbietergruppe in diesem Finanzierungssegment stellen, haben als häufigster Träger von durch das Bundesamt für Migration und Flüchtlinge (BAMF) geförderten Integrationskursen (vgl. Bundesamt für Migration und Flüchtlinge 2016e, S. 17) möglicherweise von den hier stark gestiegenen Teilnehmerzahlen wirtschaftlich profitieren können. So hat sich im ersten Halbjahr 2016 die Anzahl der Eintritte in BAMF-Integrationskurse mit rund 155.000 gegenüber dem Vorjahreszeitraum um ca. 70% erhöht (vgl. Bundesamt für Migration und Flüchtlinge 2016j). Ferner haben 7 von 10 VHS BA-geförderte Einstiegskurse durchgeführt. Der um 16 Punkte auf +46 gestiegene Klimawert der Volkshochschulen stützt diese Vermutung.

Vor allem für betriebliche Kunden tätige Anbieter – unter diesen stellen privat kommerzielle Anbieter mit 46% die größte Gruppe – weisen mit +62 auch weiterhin die beste wirtschaftliche Stimmung der 4 beobachteten Finanzierungssegmente auf. Ihr Klimawert ist analog zur anhaltenden positiven Entwicklung der gesamten Wirtschaftsleistung in Deutschland (Wachstum des Bruttoinlandsproduktes im 2. Quartal 2016 gegenüber dem Vorjahresquartal um 4,6% auf den höchsten Wert des Jahrzehnts, vgl. Statistisches Bundesamt 2016o, S. 5) um 6 Punkte gestiegen. Offensichtlich nutzten zahlreiche Betriebe die gute Konjunkturlage zur Weiterbildung ihrer Beschäftigten.

Einzig bei den vor allem durch Teilnehmende/Selbstzahler finanzierten Anbietern hat sich der Klimawert gegenüber dem Wert von Mai 2015 geringfügig verschlechtert. Damit setzt sich in diesem Anbietersegment, das durch ein großes Spektrum von Anbietertypen gekennzeichnet ist255, der Abwärtstrend des Vorjahres fort. Wenngleich der Klimawert dieser Anbieter erstmals seit 2009 unter dem Wert für die Weiterbildungsbranche insgesamt liegt, ist die wirtschaftliche Stimmung mit +42 dennoch nach wie vor deutlich positiv.

Tabelle B2.1.1-1: Klimawert, wirtschaftliche Lage und Erwartung für ausgewählte Teilgruppen von Weiterbildungsanbietern 2016

Strukturinformationen aus der wbmonitor Umfrage 2016

Die Darstellung der Anbieterstrukturen nimmt in diesem Jahr Stadt-Land-Unterschiede in den Blick. Dazu wurden die an der Umfrage beteiligten Anbieter auf Basis ihrer Verortung auf Kreisebene entsprechend der Raumabgrenzung des Bundesinstituts für Bau-, Stadt- und Raumforschung entweder dem städtischen oder dem ländlichen Raum (vgl. Bundesinstitut für Bau-, Stadt- und Raumforschung 2014) zugeordnet.256 Knapp drei Viertel (74%) der Anbieter sind im städtischen Raum angesiedelt, nur 26% im ländlichen Raum. Damit sind die Weiterbildungsanbieter noch etwas stärker auf den städtischen Raum konzentriert als die Bevölkerung (68% städtisch zu 32% ländlich; vgl. ebenda).

Ein deutlicher regionaler Unterschied zeigt sich hinsichtlich des Einrichtungsspektrums. Während private Anbieter, die kommerziell tätig sind, im städtischen Raum mit 28% den häufigsten Anbietertyp stellen, sind es im ländlichen Raum lediglich 15% der Einrichtungen Schaubild B2.1.1-2. Der häufigste Anbietertyp in diesem Gebiet sind Volkshochschulen (VHS), deren Anteil hier mit 24% mehr als doppelt so hoch ist wie im städtischen Raum (11%). An diesem Ergebnis wird deutlich, dass VHS gemäß ihrem öffentlichen Bildungsauftrag ein flächendeckendes Bildungsangebot auch auf dem Lande bereitstellen, wohingegen sich privat kommerzielle Anbieter offensichtlich häufiger in Regionen mit höherem Marktpotenzial an Einwohnern und Betrieben ansiedeln. Hinsichtlich der weiteren Anbietertypen sind die Unterschiede zwischen städtischen und ländlichen Regionen vergleichsweise gering. Auf private Einrichtungen, die gemeinnützig tätig sind, entfallen jeweils 16% der Anbieter. In der Trägerschaft einer gesellschaftlichen Großgruppe wie einer Kirche, Partei, Gewerkschaft, einer Stiftung, eines Verbandes oder Vereins befanden sich 2016 19% der Einrichtungen im städtischen Raum und 21% derjenigen im ländlichen Raum. Wirtschaftsnahe Bildungszentren von Kammern, Innungen, Berufsverbänden u. Ä., berufliche Schulen (Fachschulen), Bildungseinrichtungen von Betrieben mit marktförmigem Angebot, Einrichtungen der wissenschaftlichen Weiterbildung wie Fachhochschulen und Hochschulen sowie sonstige Einrichtungen in staatlicher Trägerschaft stellen zusammengenommen jeweils rund ein Viertel der Anbieter (26% im städtischen und 24% im ländlichen Raum).

Im städtischen Raum ist ein etwas höherer Anteil der Anbieter ausschließlich auf berufliche Weiterbildung ausgerichtet (45%) als im ländlichen Raum (37%). In Letzterem findet sich – entsprechend dem hier höheren Anteil an VHS – ein höherer Anteil an Einrichtungen, für die allgemeine Erwachsenenbildung eine Kernaufgabe darstellt (27% nur allgemeine Weiterbildung und 23% in Kombination mit beruflicher Weiterbildung). Im städtischen Raum trifft dies nur auf zusammengenommen 38% der Einrichtungen zu. Eine Nebenaufgabe ist Weiterbildung für 17% (städtisch) bzw. für 14% (ländlich) der Anbieter.

Schaubild B2.1.1-2: Art der Einrichtung nach städtischem und ländlichem Raum (Anteile in %)

Teilnahmeentgelte stellten 2015 in beiden Raumtypen die wichtigste Einnahmequelle dar. Im Durchschnitt aller Einrichtungen entfielen darauf 33% der Einnahmen der Anbieter im städtischen Raum und 31% Einnahmenanteil der Anbieter im ländlichen Raum Schaubild B2.1.1-3. An zweiter Stelle folgten jeweils öffentliche Mittel der Kommunen, Länder, des Bundes und/oder der EU (23% bzw. 26%). Ein deutlicher Regionalunterschied ist dagegen hinsichtlich der Finanziers Betriebe sowie Arbeitsagenturen/Jobcenter zu beobachten: Während die Anbieter in städtischen Regionen durchschnittlich 22% ihrer Einnahmen von betrieblichen Kunden beziehen und nur 13% von den Arbeitsagenturen bzw. Jobcentern, kommt Letzteren für Anbieter in ländlich geprägten Regionen eine höhere Bedeutung zu (Finanzierungsanteil durchschnittlich 20%) als den Betrieben, auf die hier lediglich 15% der Einnahmen entfallen. Diese Unterschiede dürften vorrangig darauf zurückzuführen sein, dass im ländlichen Raum ein niedriger Anteil des Anbieterspektrums auf privat kommerzielle Einrichtungen entfällt (s. o.) und für diese Betriebe die wichtigste Finanzierungsquelle darstellen.257 Allerdings ist auch zu beobachten, dass sich privat kommerzielle Anbieter in ländlichen Regionen stärker auf Arbeitsagenturen/Jobcenter ausrichten als auf Betriebe.258 Beides dürfte den lokalen Marktpotenzialen geschuldet sein, d. h., dass die ländlichen Regionen – insbesondere in den neuen Bundesländern – insgesamt betrachtet eine geringere Wirtschaftsstärke aufweisen (vgl. Albrech/Fink/Tiemann 2016).

Hinsichtlich des 2015 durchgeführten Weiterbildungsvolumens zeigen sich dagegen nur leichte Unterschiede zwischen Anbietern, die in städtischen Gebieten angesiedelt sind, und solchen auf dem Land. In beiden Raumtypen haben jeweils über ein Drittel der Anbieter weniger als 1.000 Dozentenstunden geleistet (37% im städtischen Raum und 35% im ländlichen Raum; ohne Abbildung) und jeweils ca. ein Fünftel 1.000 bis 2.999 Dozentenstunden (22% bzw. 21%). Von daher finden sich im städtischen Raum geringfügig mehr kleinere Anbieter als auf dem Land, wohingegen dort auf mittelgroße Einrichtungen mit einem Dozentenstundenvolumen von 3.000 bis 14.999 ein etwas höherer Anteil entfällt (25% [städtisch] bzw. 30% [ländlich]). Große Einrichtungen mit mehr als 15.000 unterrichteten/ erteilten/betreuten Dozentenstunden waren 2015 etwas häufiger in städtischen Regionen anzutreffen (16%) als in ländlichen Gebieten (14%).

(Stefan Koscheck)

Schaubild B2.1.1-3: Durchschnittliche Finanzierungsanteile im Bereich der Weiterbildung nach städtischem und ländlichem Raum (Mittelwerte in %)

-

253

Der wbmonitor Klimawert wurde im Jahr 2007 eingeführt.

-

254

Während 23% aller Anbieter Einstiegskurse durchgeführt haben, waren es im Segment der überwiegend durch Arbeitsagenturen/Jobcenter finanzierten Einrichtungen mehr als die Hälfte (53%).

-

255

VHS stellen unter den überwiegend durch Teilnehmende/Selbstzahler finanzierten Einrichtungen mit 25% die größte Gruppe, gefolgt von privaten Einrichtungen, die kommerziell tätig sind (22%), wirtschaftsnahen Bildungszentren von Kammern, Innungen u. Ä. und Einrichtungen in der Trägerschaft gesellschaftlicher Großgruppen (Kirche, Partei, Gewerkschaft, Stiftung, Verband oder Verein) (jeweils 15%) sowie privaten Einrichtungen, die gemeinnützig tätig sind (13%).

-

256

Als städtischer Raum werden u. a. Kreise und kreisfreie Städte in folgenden Regionen typisiert: Nordrhein-Westfalen, Saarland, Südhessen, weite Teile Baden-Württembergs, München mit Umland, Nürnberg und angrenzende Städte/Kreise, Hamburg, Berlin, Hannover und südlich angrenzende Kreise, Dresden, Leipzig, Erfurt. Der ländliche Raum umfasst weite Teile Ost- und Norddeutschlands, von Rheinland-Pfalz und Bayern sowie von Nordhessen. Für eine Kartierung der Kreise und kreisfreien Städte nach städtischem und ländlichen Raum siehe:http://www.bbsr.bund.de/BBSR/DE/Raumbeobachtung/Raumabgrenzungen/Kreistypen4/kreistypen.html.

-

257

2015 finanzierten sich privat kommerzielle Anbieter im Bereich der Weiterbildung durchschnittlich zu 36% von Betrieben, zu 27% von Teilnehmenden/Selbstzahlern, zu 23% von Arbeitsagenturen/Jobcentern, zu 8% von anderen öffentlichen Mitteln (Kommune, Land, Bund, EU) sowie zu 5% von sonstigen Mitteln. Die unterschiedlichen Finanzierungsstrukturen der Anbietertypen werden im BIBB-Datenreport 2016, Kapitel B2.1.1 dargestellt.

-

258

Privat kommerzielle Anbieter im ländlichen Raum finanzierten sich 2015 durchschnittlich zu 37% von Arbeitsagenturen/Jobcentern und zu 25% von Betrieben (Teilnehmende/Selbstzahler: 24%; öffentliche Mittel von Kommune, Land, Bund, EU: 10%; Sonstige: 2%).