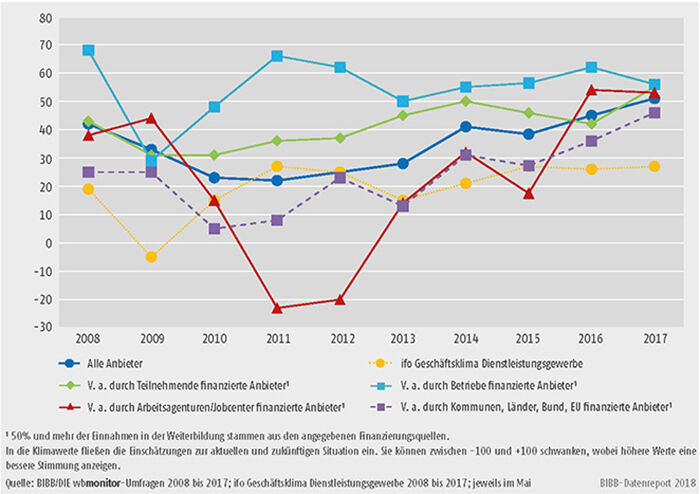

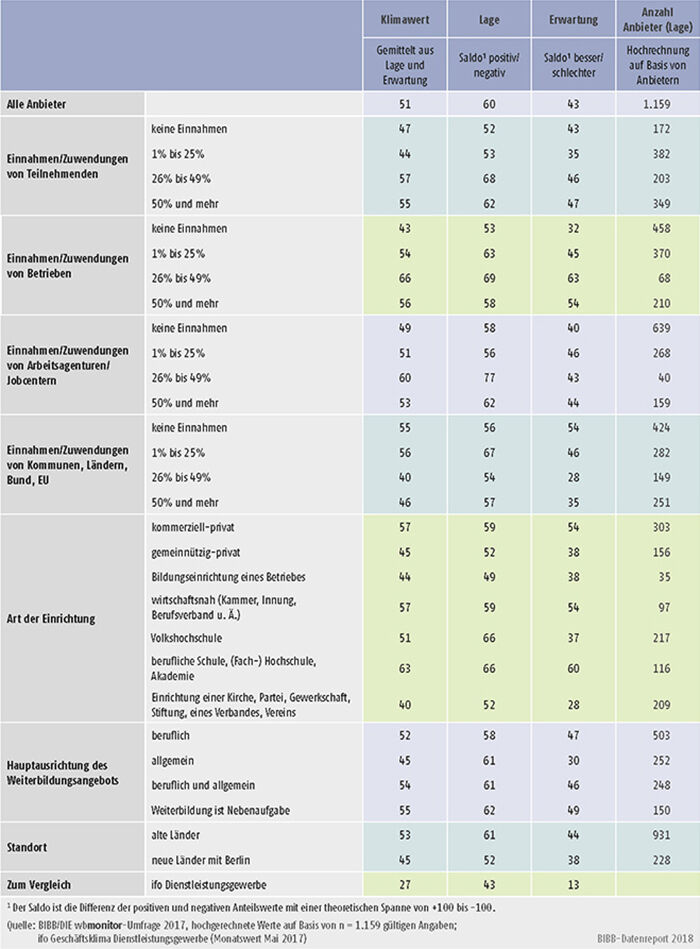

Im Mai 2017 hat die wirtschaftliche Stimmungslage der Weiterbildungseinrichtungen ein neues Maximum279 erreicht: Der wbmonitor Klimawert für alle Anbieter ist mit +51 gegenüber dem bisherigen Rekordwert von +45 im Vorjahr um 6 Punkte gestiegen Schaubild B2.1.1-1.

Der erneute Aufschwung hebt sich – wie bereits im Vorjahreszeitraum – von der Entwicklung in der gesamten Dienstleistungsbranche ab: Das ifo Geschäftsklima für diesen Bereich lag im Mai 2017 mit +27 lediglich einen Punkt über dem Vorjahreswert Tabelle B2.1.1-1. Damit hat sich der Abstand zwischen der Weiterbildungsbranche und dem Dienstleistungsgewerbe insgesamt weiter vergrößert. Differenziert nach der aktuellen wirtschaftlichen Lage und den Erwartungen für das kommende Jahr zeigt sich, dass sich die Weiterbildungsanbieter in ihrer wirtschaftlichen Lage gegenüber dem Vorjahr stärker verbessern konnten (plus 11 Punkte) als die Dienstleister insgesamt (plus 4 Punkte). Dagegen lagen 2017 die wirtschaftlichen Erwartungen in Bezug auf das nächste Jahr in beiden Gruppen leicht unter den im Mai 2016 gemessenen Werten (alle Weiterbildungsanbieter: +41; ifo Dienstleistungsgewerbe: +13; vgl. BIBB-Datenreport 2017, Kapitel B2.1.1).

wbmonitor Klimawert

Der wbmonitor Klimawert bildet die Einschätzung der wirtschaftlichen Situation durch die Weiterbildungsanbieter ab. Er berechnet sich aus dem geometrischen Mittel der Differenzen zwischen den positiven und negativen Urteilen über die gegenwärtige wirtschaftliche Lage sowie die Erwartung in einem Jahr. Die Anbieterangaben werden anhand des Dozentenstundenvolumens des Vorjahres gewichtet. Die Werte liegen zwischen -100 und +100. Der wbmonitor Klimawert ist eine konzeptionelle Adaption des ifo Geschäftsklimas. Zwecks der Vergleichbarkeit zum Monatswert des ifo Geschäftsklimas Dienstleistungsgewerbe wurden in der Berechnung des wbmonitor Klimawerts nur Angaben im Mai abgeschlossener Umfrageteilnahmen berücksichtigt.

Schaubild B2.1.1-1: Entwicklung der wbmonitor Klimawerte von 2008 bis 2017

Tabelle B2.1.1-1: Klimawert, wirtschaftliche Lage und Erwartung für ausgewählte Teilgruppen von Weiterbildungsanbietern 2017

Differenziert nach den Hauptfinanzierungsquellen der Anbieter zeigen sich unterschiedliche Entwicklungen. Im Ergebnis führten diese dazu, dass sich die jeweiligen Klimawerte angenähert haben. In der Zeitreihe seit 2008 lagen die jeweiligen Klimawerte bisher nie so dicht beieinander wie im Mai 2017.

Eine besonders positive Entwicklung ist in dem überwiegend (50% und mehr) durch Einnahmen von Teilnehmenden/Selbstzahlern finanzierten Segment zu verzeichnen. Deren Klimawert lag 2017 mit +55 um 4 Punkte über dem Ergebnis für alle Anbieter und ist damit der bisher höchste gemessene Wert für dieses Finanzierungssegment. Von einem niedrigeren Niveau ausgehend fiel der Anstieg gegenüber dem Vorjahr mit plus 13 Punkten höher aus als im Durchschnitt aller Weiterbildungseinrichtungen (s. o.). Es ist zu vermuten, dass sich hier die positive wirtschaftliche Entwicklung im Berichtszeitraum bemerkbar gemacht hat. Mit dieser gingen u. a. Einkommenszuwächse einher, die verstärkt in Konsumausgaben geflossen sind (vgl. Statistisches Bundesamt 2017k und 2017l). Anscheinend begünstigten die erweiterten monetären Spielräume auch Investitionen in die eigene (Weiter-)Bildung.

Auch der Klimawert der Weiterbildungseinrichtungen, die 50% und mehr ihrer Einnahmen im Bereich der Weiterbildung aus Mitteln der öffentlichen Hand (Kommunen, Länder, Bund, EU) generieren, hat sich erneut deutlich verbessert: Gegenüber dem Vorjahr stieg er um 10 Punkte auf +46, was für diese Teilgruppe ebenfalls ein neues Rekordhoch bedeutet. Allerdings lag das Ergebnis nach wie vor unter dem Klimawert aller Anbieter. In der segmentspezifischen Höhe des Klimawerts hat vermutlich Ausdruck gefunden, dass diese Weiterbildungsanbieter nach wie vor von der hohen Zuwanderung insbesondere Asylsuchender im Jahr 2015 profitieren konnten (vgl. dazu Ambos/Koscheck/Martin 2017). Aus der Statistik des Bundesamts für Migration und Flüchtlinge (BAMF) zur Entwicklung der Integrationskurse, den zentralen öffentlich geförderten Weiterbildungsmaßnahmen für neu Zugewanderte, geht hervor, dass im Vergleich zum Vorjahreszeitraum die Anzahl der im ersten Halbjahr 2017 neu begonnenen Kurse um 9% (auf ca. 10.500) und die Anzahl der neuen Kursteilnehmenden um 8% (auf ca. 166.000 Personen) gestiegen ist (vgl. Bundesamt für Migration und Flüchtlinge 2017b und 2017d).

Nahezu auf Vorjahresniveau lag im Mai 2017 der Klimawert von Anbietern, die sich großenteils aus Einnahmen von Arbeitsagenturen und Jobcentern finanzieren (+53; 2016: +54). Damit blieb die wirtschaftliche Stimmung in diesem Segment besser als in der Weiterbildung insgesamt – in deutlichem Kontrast zu den z. T. hohen Differenzen in der Vergangenheit ist für 2017 jedoch nur ein geringfügiger Unterschied von 2 Punkten zu beobachten. Auffällig ist bei dieser Gruppe, dass die Beurteilung der aktuellen wirtschaftlichen Lage positiver ausgefallen ist als die Erwartung bezogen auf die Situation in einem Jahr (62 vs. 44). Im Mai 2016 lagen diese Werte noch deutlich näher beieinander (56 vs. 51) (vgl. BIBB-Datenreport 2017, Kapitel B2.1.1). Das anhaltende Stimmungshoch dürfte seine Ursache im Aufwuchs der Förderung der Bundesagentur für Arbeit im Rechtskreis des Sozialgesetzbuchs (SGB) III und im Bereich SGB II (Grundsicherung) haben. In den ersten 5 Monaten des Jahres 2017 sind im Vergleich zum Vorjahreszeitraum die Ausgaben für Maßnahmen der beruflichen Weiterbildung und für den Förderbereich „Aktivierung und berufliche Eingliederung“ gestiegen – ebenso wie die jeweiligen Bestände und Zugänge an Teilnehmenden (vgl. Bundesagentur für Arbeit 2017m, 2017n und 2017s). In diesem Kontext hat auch der Bestand an Teilnehmenden aus nichteuropäischen Asylherkunftsländern deutlich zugenommen – v. a. in Maßnahmen der Aktivierung und beruflichen Eingliederung (zwischen Mai 2016 und 2017 von ca. 29.000 auf ca. 50.000; vgl. Bundesagentur für Arbeit 2018b). Dies stützt die bereits angeführte These, wonach die Zuwanderung Geflüchteter weiterhin der Wirtschaftslage von Weiterbildungsanbietern zugutekommt.

Anbieter, die überwiegend von Betrieben finanziert werden, wiesen wie in den Vorjahren den höchsten Klimawert der hier unterschiedenen Teilgruppen auf. Im Mai 2017 betrug dieser +56, womit im Vergleich zu 2016 allerdings – auf diesem hohen Niveau – ein leichter Rückgang (minus 6 Punkte) zu verzeichnen war. Wahrscheinlich hat auch im aktuellen Untersuchungszeitraum die gute wirtschaftliche Position etlicher Unternehmen wieder Aktivitäten zur Weiterbildung von Beschäftigten befördert: Die Gesamtwirtschaft war im zweiten Quartal 2017 nach wie vor durch eine positive konjunkturelle Lage gekennzeichnet; das Wirtschaftswachstum betrug – gemessen am Bruttoinlandsprodukt – in Bezug auf das Vorjahresquartal plus 2,6% (vgl. Statistisches Bundesamt 2017k).

Unterschiede in der wirtschaftlichen Stimmungslage zeigten sich 2017 – wie in den meisten Vorjahren – zwischen den in den alten Bundesländern ansässigen Weiterbildungseinrichtungen (Klimawert +53) und den Anbietern in Ostdeutschland (inkl. Berlin) (Klimawert +45). In beiden Gruppen ist der Klimawert gegenüber dem Vorjahr in ähnlicher Höhe (plus 6 bzw. plus 7 Punkte) gestiegen Tabelle B2.1.1-1 (BIBB-Datenreport 2016, Kapitel B2.1.1, BIBB-Datenreport 2017, Kapitel B2.1.1). Bemerkenswert ist, dass sich die Klimawerte seit 2015, als sie die größte bisher gemessene Differenz aufwiesen (18 Punkte), wieder deutlich angenähert haben.280 Dies dürfte v.a. damit zusammenhängen, dass öffentliche Mittel als Finanzierungsquelle der Weiterbildung in den neuen Ländern einen größeren Stellenwert besitzen als in Westdeutschland281 und die Klimawerte der v.a. durch öffentliche Mittel finanzierten Anbieter in den letzten Jahren beachtlich gestiegen sind (s. o.).

Strukturinformationen aus der wbmonitor Umfrage 2017

Die Darstellung der Anbieterstrukturen fokussiert in diesem Jahr die Leistungen der öffentlich zugänglichen, organisierten Weiterbildung. Diese werden nach den unterschiedlichen Anbietertypen differenziert dargestellt.

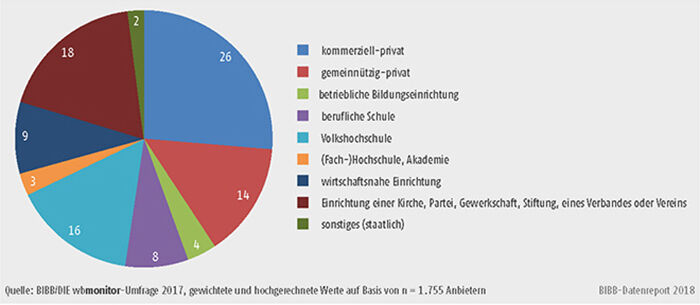

Der größte Teil der Weiterbildungseinrichtungen Schaubild B2.1.1-2 war 2017 privat kommerziell ausgerichtet (26%). Etwa 18% der Weiterbildungsanbieter waren wert- und interessengebundene Einrichtungen im Kontext von Parteien, Kirchen, Gewerkschaften, Vereinen und Verbänden. Mit 16% aller Anbieter stellten auch Volkshochschulen (VHS) einen bedeutenden Teil der Anbieterlandschaft. Privat gemeinnützige Weiterbildungsorganisationen machten 2017 einen Anteil von etwa 14% aus, gefolgt von wirtschaftsnahen Einrichtungen (Kammer, Innung o. Ä.) mit 9%. Geringere Anteile entfielen auf berufliche Schulen (8%), betriebliche Bildungseinrichtungen (4%), (Fach-)Hochschulen und wissenschaftliche Akademien (3%) sowie sonstige Weiterbildungsanbieter in staatlicher Trägerschaft von Bund, Ländern, Kommunen oder ausländischen Staaten (2%).

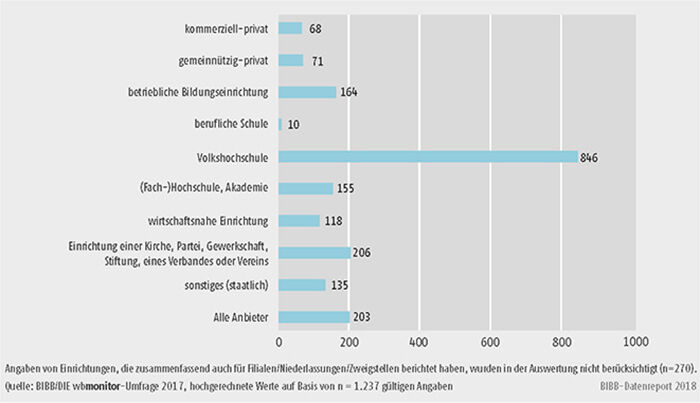

Die genannten Einrichtungstypen können in unterschiedlichem Umfang im Weiterbildungsbereich tätig sein. Indikatoren dafür sind die Anzahl der jeweils durchgeführten Veranstaltungen, die Anzahl geleisteter Dozentenstunden sowie die Zahl der Teilnehmenden. Im Durchschnitt aller Anbieter führte jede Einrichtung282 2016 knapp mehr als 200 Veranstaltungen durch Schaubild B2.1.1-3. Dieser Gesamtwert verdeckt jedoch erhebliche Unterschiede zwischen den unterschiedlichen Anbietertypen.

Schaubild B2.1.1-2: Art der Einrichtung (in %)

Schaubild B2.1.1-3: Durchschnittliches Veranstaltungsvolumen pro Einrichtung 2016 (Mittelwerte)

Besonders eindrücklich stellte sich das Kursvolumen der VHS dar. Mit durchschnittlich 846 im Jahr 2016 durchgeführten Veranstaltungen pro VHS sind diese – gemessen an der Zahl der Veranstaltungen – sehr große Anbieter. Hinter dieser hohen Zahl an Kursen steht eine thematische Vielfalt des Angebots (vgl. Huntemann & Reichart 2016). Dies entspricht dem Auftrag und Selbstverständnis von VHS, mit einer breiten Angebotspalette möglichst alle Bevölkerungsgruppen anzusprechen (vgl. Deutscher Volkshochschul-Verband 2011).

In geringerem Maße mag dies auch für die Einrichtungen in der Trägerschaft von Kirchen, Parteien, Gewerkschaften, Verbänden und Vereinen gelten. Mit durchschnittlich 206 Veranstaltungen pro Einrichtung hatten diese Weiterbildungsorganisationen 2016 jedoch ein deutlich geringeres Volumen. Wie auch die VHS sind diese Einrichtungen vor allem auf allgemeine Weiterbildung ausgerichtet (82% dieser Einrichtungen hatten ein allgemeines Weiterbildungsangebot; 25% boten ausschließlich allgemeine Weiterbildung an).

Betriebliche Bildungseinrichtungen haben im genannten Jahr durchschnittlich 164 Veranstaltungen durchgeführt. Fast die Hälfte dieser Einrichtungen hat dabei ausschließlich berufliche Weiterbildung angeboten (49%).

Die Zahl der von wirtschaftsnahen Weiterbildungseinrichtungen realisierten Kurse lag 2016 mit durchschnittlich 118 ähnlich hoch wie die der Universitäten bzw. Fachhochschulen (155 Veranstaltungen) und Sonstigen (135 Veranstaltungen).

Relativ klein fielen die im Durchschnitt durchgeführten Veranstaltungsvolumina bei den privaten Einrichtungen aus. Die privat-kommerziellen Anbieter haben 2016 durchschnittlich 68 Veranstaltungen durchgeführt, die privat-gemeinnützigen 71. Bei den kommerziellen Anbietern lässt sich als Grund für den relativ niedrigen Wert eine thematische Spezialisierung vermuten. Es ist anzunehmen, dass dadurch die Wettbewerbsfähigkeit der Angebote erhöht werden kann bzw. die Ausrichtung auf spezifische Marktsegmente den Wettbewerbsdruck verringert. Tatsächlich war bei den privat-kommerziellen Anbietern die Themenbreite mit durchschnittlich 4 von 15 im wbmonitor abgefragten Themenkomplexen geringer als bei allen anderen Anbietertypen283.

Am niedrigsten war 2016 das durchgeführte Veranstaltungsvolumen an beruflichen Schulen (durchschnittlich 10 Veranstaltungen). Fast jede dieser Veranstaltungen schien einen eigenständigen Themenkomplex abzubilden (im Durchschnitt 6 Themenkomplexe).

Die durchschnittlichen Volumina durchgeführter Veranstaltungen geben zwar Hinweise auf die thematische Angebotsbreite der verschiedenen Anbietertypen. Da die Dauer der Veranstaltungen unberücksichtigt bleibt, sind Veranstaltungen als Maßzahl des realisierten Weiterbildungsangebots jedoch nur eingeschränkt interpretierbar. Ein geeigneterer Indikator hierfür sind daher die bei der Durchführung der Veranstaltungen aufgewendeten Dozentenstunden Schaubild B2.1.1-4284.

Schaubild B2.1.1-4: Durchschnittliches Dozentenstundenvolumen pro Einrichtung 2016 (Mittelwerte)

Auch bei deren Betrachtung heben sich Volkshochschulen deutlich von den anderen Einrichtungstypen ab. Mit durchschnittlich rund 24.000 Dozentenstunden pro VHS wurden von diesen 2016 die größten durchschnittlichen Zeitvolumina durchgeführt. Im Verhältnis zu den durchschnittlichen Veranstaltungsvolumina (s. o.) sind VHS-Kurse damit vergleichsweise kurze Veranstaltungen (2016 im Schnitt etwa 32 Dozentenstunden; vgl. BIBB-Datenreport 2016, Kapitel B2.1.1).

Auch auf wirtschaftsnahe Weiterbildungseinrichtungen entfiel 2016 ein relativ großes durchschnittliches Dozentenstundenvolumen (11.761). Die gleichzeitig vergleichsweise geringe Zahl an Veranstaltungen (s. o.) macht deutlich, dass es sich bei diesen – im Unterschied zu den VHS – häufig um längere Veranstaltungen handeln musste. Dies kann unter anderem auf die Aufstiegsfortbildung (z. B. zum/zur Meister/-in, Techniker/-in) zurückgeführt werden, die für diesen Einrichtungstyp besonders bedeutsam ist (Ambos/Koscheck/Martin 2016, S. 14).

Deutlich niedrigere Stundenvolumina durchgeführter Weiterbildung wiesen 2016 privat-gemeinnützige Einrichtungen auf (durchschnittlich 6.850 Dozentenstunden). Dies korrespondiert mit deren relativ geringen Veranstaltungszahlen (s. o.).

Auch Einrichtungen in der Trägerschaft von Kirchen, Parteien, Gewerkschaften, Verbänden oder Vereinen (durchschnittlich 4.355 Dozentenstunden), privat-kommerzielle Anbieter (3.578), berufliche Schulen (3.133) sowie betriebliche Bildungseinrichtungen (2.808) führten hinsichtlich des Zeitvolumens 2016 pro Einrichtung deutlich weniger Weiterbildung durch als Volkshochschulen.

Ein wichtiger Aspekt von Weiterbildungsangeboten ist das Maß, in dem diese Angebote durch Teilnehmende wahrgenommen werden. Nur Angebote, die auch von Lernenden in Anspruch genommen werden, können Wirkungen erzielen und (monetäre oder nicht-monetäre) Erträge erbringen Schaubild B2.1.1-5. Hinsichtlich der 2016 im Durchschnitt realisierten Teilnehmerzahlen sind VHS – wie bei Betrachtung der Veranstaltungs- und Dozentenstundenvolumina – der größte der betrachteten Anbietertypen. Mit durchschnittlich 10.598 Teilnehmenden pro Einrichtung wiesen VHS 2016 den höchsten Wert auf. Pro Kurs nahmen durchschnittlich 12 Personen teil.

Schaubild B2.1.1-5: Durchschnittliche Teilnehmerzahl pro Einrichtung 2016 (Mittelwerte)

Einrichtungen in der Trägerschaft von Kirchen, Parteien, Gewerkschaften, Verbänden oder Vereinen verzeichneten 2016 durchschnittlich 3.690 Teilnehmende. Bei diesen waren die Veranstaltungen mit durchschnittlich ca. 20 Teilnehmenden etwas umfangreicher belegt.

Auch für den Weiterbildungsbereich von Fachhochschulen und Universitäten ist bezogen auf das Jahr 2016 mit durchschnittlich 3.182 Teilnahmen eine relativ hohe Belegung zu beobachten. Da deren Teilnehmende an einer vergleichsweise geringeren Zahl an Veranstaltungen partizipierten (s. o.), entfielen im Durchschnitt sogar 30 Teilnehmende auf jede Veranstaltung.

Relativ geringe Teilnehmendenzahlen wiesen 2016 schließlich betriebliche Bildungseinrichtungen (durchschnittlich 1.703), wirtschaftsnahe Einrichtungen (1.474), gemeinnützige oder kommerzielle private Anbieter (962 bzw. 699) sowie berufliche Schulen (169) auf. Die durchschnittliche Zahl der Teilnehmenden pro Veranstaltung bewegte sich bei diesen Anbietertypen zwischen den Werten von VHS und (Fach-)Hochschulen.285

(Andreas Martin – Deutsches Institut für Erwachsenenbildung, Stefan Koscheck)

-

279

Der wbmonitor Klimawert wurde im Jahr 2007 eingeführt.

-

280

2015: Ostdeutschland: 24; Westdeutschland 42. 2016: Ostdeutschland: 38; Westdeutschland: 47 (vgl. BIBB-Datenreport 2016, 2017, Kapitel B2.1.1). Für weiter zurückliegende Jahre siehe die Ergebnisberichte auf www.bibb.de/de/2160.php

-

281

Im Durchschnitt aller Anbieter kamen 2016 in Ostdeutschland 50% der Einnahmen im Bereich Weiterbildung von der öffentlichen Hand (Arbeitsagenturen/Jobcenter und Kommunen, Ländern, Bund, EU). In Westdeutschland betrug der entsprechende Anteil 38%.

-

282

Die Abfrage der Volumina durchgeführter Weiterbildung bezog sich im Mai 2017 auf den Vorjahreszeitraum.

-

283

Privat-gemeinnützig: durchschnittlich 6 Themenkomplexe; betrieblich: 4; berufliche Schulen: 6; VHS: 12; (Fach-)Hochschulen und Akademien: 7; wirtschaftsnah: 5; Einrichtungen in der Trägerschaft von Kirchen, Parteien, Gewerkschaften, Verbänden oder Vereinen: 5; Sonstige (staatlich): 5.

-

284

Von Dozentinnen und Dozenten unterrichtete/erteilte/betreute Weiterbildungsangebote in Stunden.

-

285

Betrieblich und privat kommerziell: durchschnittlich jeweils 12 Teilnehmende pro Veranstaltung; wirtschaftsnah und privat gemeinnützig: je 16; berufliche Schulen: 21.