Die betrieblich finanzierte Weiterbildung ist ein wichtiger Teil des lebenslangen Lernens. 2016 wurde die 5. europäische Erhebung zur betrieblichen Weiterbildung (CVTS5 – Continuing Vocational Training Survey) durchgeführt. Sie stellt für 30 europäische Länder (EU-Mitgliedstaaten sowie Norwegen und Nordmazedonien) vergleichbare Daten zu Angebot, Umfang, Formen, Organisation und Kosten der betrieblichen Weiterbildung für das Jahr 2015 zur Verfügung. In Deutschland wurde die Erhebung vom Statistischen Bundesamt und einigen statistischen Landesämtern durchgeführt (Statistisches Bundesamt 2017a). Die Ergebnisse aller beteiligten Länder wurden in der Eurostat-Datenbank238 veröffentlicht.

Europäische Erhebungen zur betrieblichen Weiterbildung (CVTS)

Die Erhebungen zur betrieblichen Weiterbildung (Continuing Vocational Training Survey, CVTS) werden in den Mitgliedstaaten der Europäischen Union (und weiteren interessierten Staaten wie 2015 Norwegen und Nordmazedonien) durchgeführt. CVTS ist seit 2005 eine für die EU-Mitgliedstaaten verpflichtende Erhebung auf der Basis von Verordnungen, die u. a. die zu erhebenden Daten und Details der Durchführung festlegen. Befragt werden Unternehmen mit 10 und mehr Beschäftigten aus den Wirtschaftsbereichen B bis N sowie R und S der statistischen Systematik der Wirtschaftszweige in der Europäischen Gemeinschaft NACE Rev. 2 (B: Bergbau und Gewinnung von Steinen und Erden. C: Verarbeitendes Gewerbe. D: Energieversorgung. E: Wasserversorgung; Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzungen. F: Baugewerbe. G: Handel; Instandhaltung und Reparatur von Kraftfahrzeugen. H: Verkehr und Lagerei. I: Gastgewerbe. J: Information und Kommunikation. K: Erbringung von Finanz- und Versicherungsdienstleistungen. L: Grundstücks- und Wohnungswesen. M: Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen. N: Erbringung von sonstigen wirtschaftlichen Dienstleistungen. R: Kunst, Unterhaltung und Erholung. S: Erbringung von sonstigen Dienstleistungen).239

Betriebliche Weiterbildung ist als vorausgeplantes, organisiertes Lernen definiert, das vollständig oder teilweise von den Unternehmen finanziert wird. Die Finanzierung kann dabei sowohl direkt (z. B. durch Zahlungen an Weiterbildungsanbieter für die Teilnahme der Beschäftigten an Kursen) als auch indirekt (durch Teilnahme der Beschäftigten an Weiterbildungsmaßnahmen während der Arbeitszeit) erfolgen.

Bisher wurden 5 europäische Weiterbildungserhebungen durchgeführt: An CVTS1 (1993) beteiligten sich 12 Länder, an CVTS2 (1999) 25 Länder, an CVTS3 (2005) und CVTS4 (2010) jeweils 28 Länder und an CVTS5 (2015) 30 Länder. In der Mehrzahl der Länder waren die Unternehmen bei CVTS5 auskunftspflichtig, in Deutschland war die Teilnahme für die Unternehmen freiwillig. Die Rücklaufquote lag mit Ausnahme von 4 Ländern bei 50% und mehr, Deutschland hatte mit 24% die niedrigste Rücklaufquote. Insgesamt wurden rund 125.000 Unternehmen in Europa befragt, in Deutschland 2.846.

Die zentralen Ergebnisse aus CVTS5 wurden im BIBB-Datenreport 2018, Kapitel B1.2.2 dargestellt: In Deutschland stieg der Anteil der Unternehmen, die Weiterbildung in Form von Kursen und/oder anderen Formen angeboten haben, im Vergleich zu 2010 um knapp 5 Prozentpunkte auf 77%. Die durchschnittliche Kursstundenzahl je 1.000 Arbeitsstunden stagnierte bei 6 Stunden. Die Teilnahmequote an Kursen verringerte sich leicht auf 38%. Im Vergleich zu den anderen teilnehmenden Ländern nimmt Deutschland wie bereits 2010 einen Platz im Mittelfeld ein.

Zu den betrieblichen Ausgaben für Weiterbildungskurse aus CVTS5 lagen für den Datenreport 2018 noch keine europäischen Daten vor; auf ihnen liegt der Fokus in diesem Kapitel. Dabei werden 2 Indikatoren betrachtet: die betrieblichen Ausgaben für Weiterbildungskurse (1) in Prozent der Gesamtarbeitskosten aller Unternehmen und (2) je Beschäftigten in Kaufkraftstandards (KKS). Abschließend wird noch ein Blick auf die hochgerechneten Gesamtkosten der Unternehmen in Deutschland geworfen.

Die verwendeten Kostendaten sind für die meisten Länder vergleichbar. Bei einigen Ländern ist die Vergleichbarkeit240 zwischen den Erhebungswellen bzw. zu den anderen Ländern eingeschränkt. Dies betrifft die Ergebnisse von 2010 für Dänemark (Cedefop 2015b, S. 79), von 2010 und 2015 für Portugal (Cedefop 2015a, S. 118-119) und von 2015 für Schweden und Tschechien (Eurostat 2018c).241

Betriebliche Ausgaben für Weiterbildungskurse in Prozent der Gesamtarbeitskosten aller Unternehmen

In den CVTS-Erhebungen werden betriebliche Weiterbildungsaktivitäten in der Form von Kursen und anderen Formen242 erfasst. Die Weiterbildungskosten der Unternehmen werden allerdings nur für die Weiterbildungskurse erhoben, nicht für die anderen Formen (vgl. Schönfeld/Behringer 2013, S. 190/191). Ermittelt werden die direkten Kurskosten (Zahlungen an externe Weiterbildungsanbieter, Personalkosten für internes Weiterbildungspersonal, Reisekosten, Kosten für Räume und Material), Umlagen/Beiträge an Fonds sowie Personalausfallkosten.243 Gegenzurechnen sind Einnahmen aus Fonds oder Zuschüsse (z. B. von der EU oder vom Staat) bzw. sonstige finanzielle Zuwendungen für Weiterbildung (z. B. durch Stiftungen). Für den europäischen Vergleich dienen die sogenannten „betrieblichen Ausgaben“. Sie werden aus den direkten Kosten für Weiterbildungskurse zuzüglich dem Saldo aus Umlagen/Beiträgen an Fonds und Einnahmen durch Zuschüsse/finanzielle Zuwendungen für Weiterbildung gebildet.244 Würde man sich nur auf die direkten Kosten beschränken, würde für einige Länder ein verzerrtes Bild entstehen, da in ihnen Beiträge bzw. Einnahmen aus Weiterbildungsfonds eine gewisse Bedeutung haben. Die Personalausfallkosten werden nicht berücksichtigt, weil bei diesen eher groben Schätzwerten nicht klar ist, ob überhaupt produktive Arbeitszeit wegen der Weiterbildung ausgefallen ist245 (vgl. Schönfeld/Behringer 2013, S. 191-201).

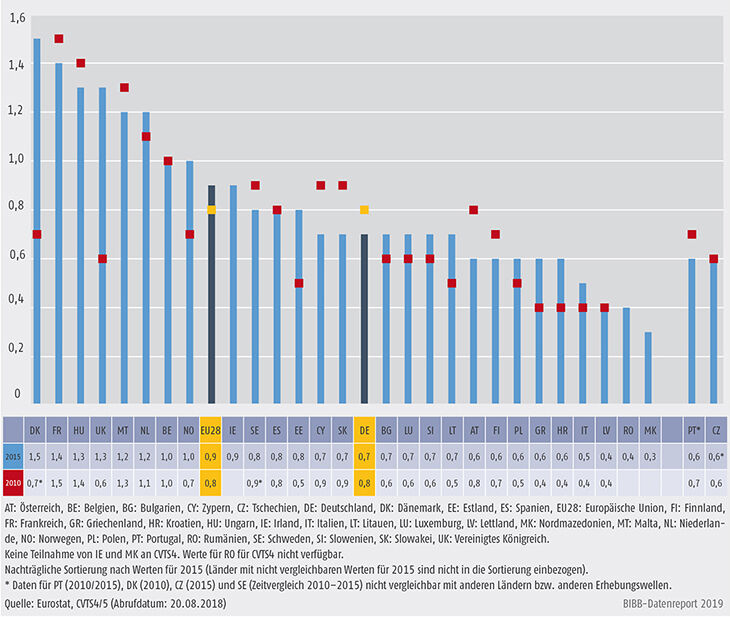

In diesem Abschnitt werden die betrieblichen Ausgaben der Unternehmen für Weiterbildungskurse in Relation zu den Gesamtarbeitskosten aller Unternehmen in ihrer Entwicklung zwischen 2010 und 2015246 betrachtet. Im EU-28-Durchschnitt sind die betrieblichen Ausgaben leicht um 0,1 Prozentpunkte von 0,8% (2010) auf 0,9% (2015) gestiegen Schaubild B1.2.2-1. Auch in 12 der 23 Länder, für die für beide Erhebungsjahre Ergebnisse vorliegen, gab es Zuwächse, meist auf niedrigem Niveau von höchstens 0,2 Prozentpunkten. Lediglich in Estland, Norwegen (je 0,3 Prozentpunkte) und im Vereinigten Königreich (0,7 Prozentpunkte) waren stärkere Anstiege zu verzeichnen. In 8 Ländern sind die betrieblichen Ausgaben gesunken. Die Veränderungen fielen mit einer Abnahme von höchstens 0,2 Prozentpunkten moderat aus. In Deutschland verringerte sich der Anteil von 0,8% im Jahr 2010 auf 0,7% im Jahr 2015.

Schaubild B1.2.2-1: Betriebliche Ausgaben für Weiterbildungskurse in % der Gesamtarbeitskosten aller Unternehmen 2015 und 2010

Damit lag Deutschland 2015 in einem breiten Mittelfeld von insgesamt 16 Ländern, die zwischen 0,6% und 0,9% der Gesamtarbeitskosten in betriebliche Weiterbildungskurse investierten. Die Spitzengruppe mit Ausgaben von 1,0% oder mehr bildeten 8 Länder. Diese Gruppe ist im Vergleich zu 2010 um 3 Länder angewachsen, wobei Belgien, Frankreich, Malta, die Niederlande und Ungarn in beiden Jahren vordere Positionen einnahmen. Dänemark, Norwegen und das Vereinigte Königreich kamen hinzu. Zu beachten ist, dass in Frankreich und Ungarn die direkten Kosten wesentlich niedriger sind und Umlagen/Beiträge an Fonds einen erheblichen Teil der betrieblichen Ausgaben ausmachen: In Ungarn lagen diese 2015 bei 0,7%, in Frankreich bei 0,8%. Die Anzahl der Länder mit besonders niedrigen betrieblichen Ausgaben von 0,5% oder weniger hat sich verringert. Betraf dies 2010 7 Länder, waren es 2015 nur noch 4. Lediglich Italien und Lettland befanden sich in beiden Erhebungsjahren in dieser Gruppe, während in Estland, Griechenland, Litauen, Kroatien und Polen die Unternehmen die betrieblichen Ausgaben in Relation zu den Gesamtarbeitskosten aller Unternehmen erhöhten.

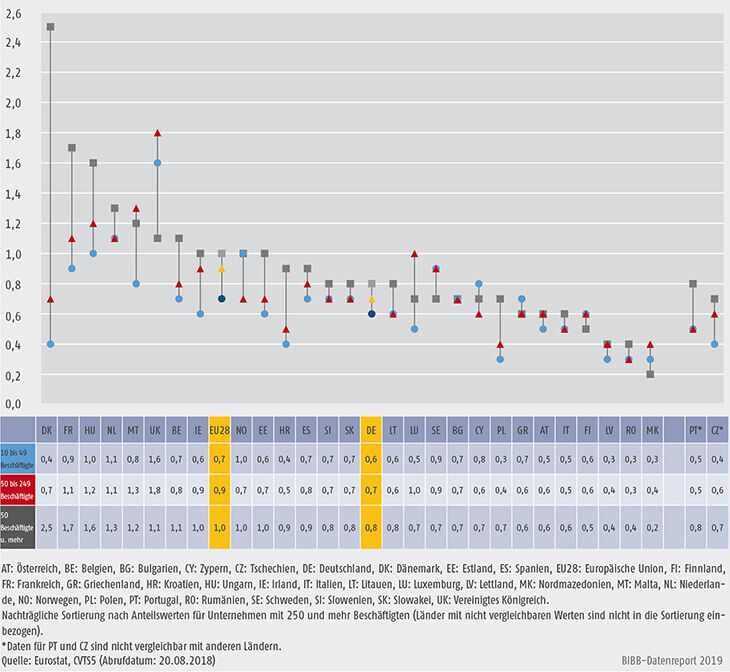

Kleinere Unternehmen sind in der Regel weniger weiterbildungsaktiv als größere Unternehmen: So steigt sowohl der Anteil der weiterbildenden Unternehmen als auch die Teilnahmequote in der Regel mit der Unternehmensgröße an (vgl. für CVTS4 z. B. Cedefop 2015b, S. 64-72). Wie sieht das bei den betrieblichen Ausgaben für Weiterbildungskurse in Prozent der Gesamtarbeitskosten im Jahr 2015 aus? In 21 Ländern waren in Kleinunternehmen247 die niedrigsten Prozentwerte zu verzeichnen, zum Teil wurden jedoch in anderen Größenklassen die gleichen Werte erzielt Schaubild B1.2.2-2. Ein Anstieg von Klein- über Mittel- zu Großunternehmen ist in 10 Ländern festzustellen. In vielen Ländern waren die Unterschiede zwischen den Größenklassen gering: In 16 Ländern machten sie höchstens 0,2 Prozentpunkte aus, so auch in Deutschland. Hier stiegen die betrieblichen Ausgaben in Prozent der Gesamtarbeitskosten von 0,6% in Kleinunternehmen über 0,7% in mittleren Unternehmen auf 0,8% in Großunternehmen. In allen 3 Unternehmensgrößenklassen wurden die europäischen Durchschnittswerte unterschritten. Größere Unterschiede zwischen den 3 Klassen mit 0,5 Prozentpunkten oder mehr zeigten sich in 7 Ländern, wobei in Dänemark, Frankreich, Kroatien und Ungarn die Großunternehmen die höchsten Werte aufwiesen, in Luxemburg, Malta und im Vereinigten Königreich die mittleren Unternehmen.

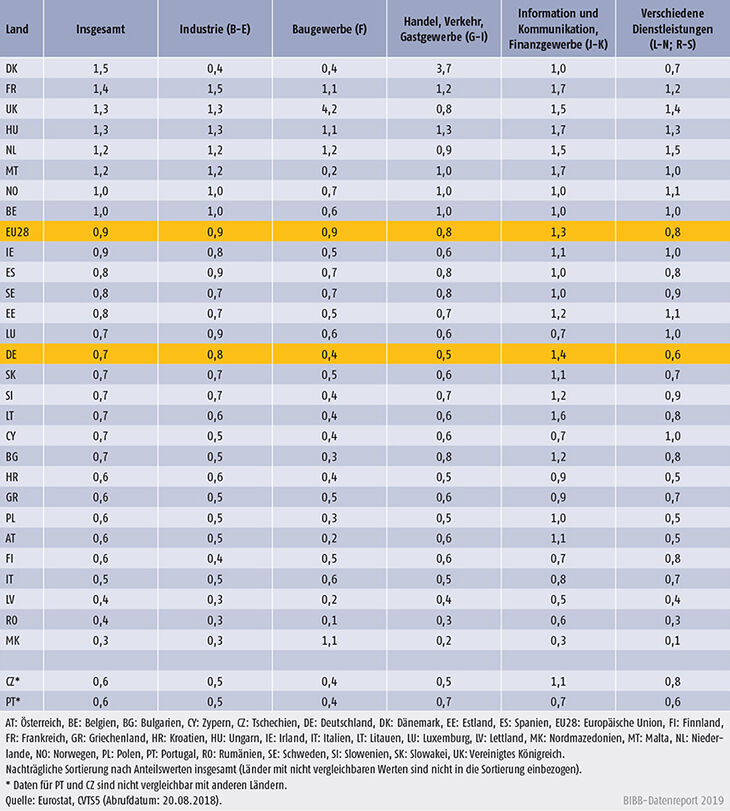

Nach Wirtschaftszweigen248 zeigen sich größere Unterschiede. Die Spannweite zwischen dem höchsten und dem niedrigsten Wert je Land war 2015 mit 3,4 Prozentpunkten im Vereinigten Königreich am größten, in Italien, Lettland, Schweden und Spanien mit 0,3 Prozentpunkten am geringsten Tabelle B1.2.2-1. Im EU-28-Durchschnitt betrug die Spannweite 0,5 Prozentpunkte, in 9 Ländern war sie niedriger. In 4 der 5 Wirtschaftszweige lagen die EU-28-Durchschnittswerte mit 0,9% (Industrie; Baugewerbe) bzw. 0,8% (Handel, Verkehr, Gastgewerbe; verschiedene Dienstleistungen) eng beieinander. Deutlich höher war der entsprechende Durchschnittswert mit 1,3% im Wirtschaftszweig „Information und Kommunikation, Finanzgewerbe“. In 21 der 28 Länder mit vergleichbaren Daten wurden in dieser Branche die höchsten betrieblichen Ausgaben in Relation zu den Gesamtarbeitskosten getätigt, in 19 Ländern lag der Durchschnittswert bei 1,0% und mehr. Im Baugewerbe hingegen waren besonders niedrige Investitionen der Unternehmen in die betriebliche Weiterbildung ihrer Beschäftigten zu verzeichnen: In 23 Ländern wurden in dieser Branche die niedrigsten Anteilswerte ermittelt. Lediglich in Frankreich, Nordmazedonien, den Niederlanden, Ungarn und im Vereinigten Königreich lag der Anteilswert bei 1,0% und mehr, in allen anderen Ländern bei 0,7% und weniger. Auch in Deutschland waren die Investitionen der Unternehmen im Wirtschaftsbereich „Information und Kommunikation, Finanzgewerbe“ mit Abstand am höchsten (1,4%) und im Baugewerbe am niedrigsten (0,4%). Etwas höher lagen die Werte in den Wirtschaftsbereichen „Handel, Verkehr, Gastgewerbe“ (0,5%) und „verschiedene Dienstleistungen“ (0,6%). Leicht überdurchschnittlich im Vergleich zum deutschen Gesamtdurchschnittswert von 0,7% waren die betrieblichen Ausgaben für Weiterbildungskurse in der Industrie mit 0,8%.

Schaubild B1.2.2-2: Betriebliche Ausgaben für Weiterbildungskurse in % der Gesamtarbeitskosten aller Unternehmen nach Unternehmensgrößenklassen 2015

Tabelle B1.2.2-1: Betriebliche Ausgaben für Weiterbildungskurse in % der Gesamtarbeitskosten aller Unternehmen nach Wirtschaftszweigen 2015

Betriebliche Ausgaben für Weiterbildungskurse je Beschäftigten

Neben der Erfassung der betrieblichen Ausgaben für Weiterbildungskurse in Relation zu den Gesamtarbeitskosten aller Unternehmen sind auch andere Indikatoren möglich, z. B. eine Pro-Kopf-Betrachtung (je Beschäftigten oder je Teilnehmenden) oder Auswertungen je Kursstunde. Nachfolgend werden die Ergebnisse je Beschäftigten in allen Unternehmen in Kaufkraftstandards (KKS) für 2015 dargestellt.

Um die Vergleichbarkeit zwischen den einzelnen Ländern zu verbessern, müssen die Unterschiede der Kaufkraft berücksichtigt werden. Durch die Verwendung der künstlichen Währungseinheit KKS sollen die Unterschiede im Preisniveau der einzelnen Länder ausgeglichen werden. Als Umrechnungsfaktor dienen die Kaufkraftparitäten, die aus den Preisen eines repräsentativen Waren- und Dienstleistungskorbes für die einzelnen Länder berechnet werden. Kaufkraftparitäten und daraus resultierend Kaufkraftstandards sind im Wesentlichen Indikatoren für räumliche Preisniveaus; sie erfassen keine Preisänderungen im Zeitverlauf. Sie eignen sich daher vor allem für Vergleiche, die sich auf mehrere geografische Standorte zu einem bestimmten Zeitpunkt beziehen (Eurostat 2018e). Zeitreihenvergleiche hingegen sind mit gewissen Schwierigkeiten249 verbunden, weshalb hier darauf verzichtet wird.

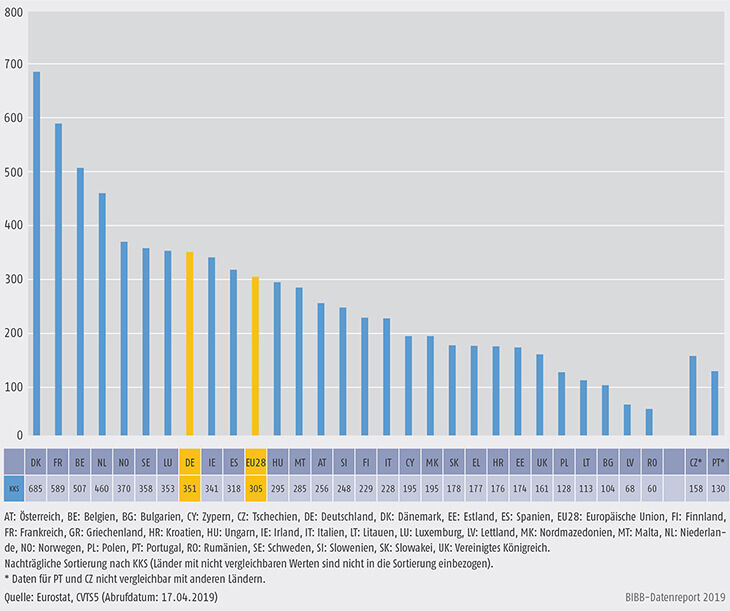

Im Jahr 2015 gaben die Unternehmen im EU-28-Durchschnitt pro Beschäftigten 305 KKS für Weiterbildungskurse aus Schaubild B1.2.2. Dabei zeigte sich eine breite Streuung zwischen 685 KKS in Dänemark und 60 KKS in Rumänien. Oberhalb des EU-28-Wertes lagen mit Ausnahme Spaniens ausschließlich nord- und westeuropäische Länder. Wie bei den betrieblichen Ausgaben in Prozent der Gesamtarbeitskosten aller Unternehmen verzeichneten Dänemark und Frankreich die höchsten Werte. Auch Deutschland befand sich mit 351 KKS im oberen Drittel der Länder und konnte sich bei diesem Indikator deutlich besser platzieren als bei den betrieblichen Ausgaben für Weiterbildungskurse in Prozent der Gesamtarbeitskosten aller Unternehmen.

In 12 Ländern betrugen die betrieblichen Ausgaben je Beschäftigten weniger als 200 KKS. Vor allem osteuropäische Länder gehören zu dieser Gruppe, dazu Griechenland, das Vereinigte Königreich und Zypern. Auffällig ist der niedrige Wert für das Vereinigte Königreich, nahm es doch beim Indikator „betriebliche Ausgaben für Weiterbildungskurse in Prozent der Gesamtarbeitskosten aller Unternehmen“ eine vordere Position ein. Diese Diskrepanz zwischen den beiden Indikatoren lässt sich in abgeschwächter Form auch für Ungarn feststellen. In Rumänien und Lettland waren die Pro-Kopf-Ausgaben je Beschäftigten mit Abstand am geringsten und betrugen ca. ein Zehntel der Ausgaben von Dänemark und Frankreich.

Schaubild B1.2.2-3: Betriebliche Ausgaben für Weiterbildungskurse je Beschäftigten 2015 in Kaufkraftstandards (KKS) in allen Unternehmen

Hochgerechnete Ausgaben der Unternehmen für betriebliche Weiterbildung in Deutschland

Die Ausgaben der Unternehmen für betriebliche Weiterbildung (intern und extern stattfindend) in Deutschland werden jährlich vom Statistischen Bundesamt (Statistisches Bundesamt 2019g) auf Grundlage der Erwerbstätigenberechnung aus dem Mikrozensus (ohne Auszubildende) und den durchschnittlichen Weiterbildungskosten je Beschäftigten aus den CVTS-Daten geschätzt.250 Die Personalkosten bzw. Personalausfallkosten (indirekte Kosten der Weiterbildung) der Teilnehmenden sind dabei nicht inkludiert.

2017 haben die Unternehmen 11,2 Mrd. € in die betriebliche Weiterbildung ihrer Beschäftigten investiert Tabelle B1.2.2-2. Dies entspricht einem Anteil von 0,3% in Relation zum Bruttoinlandsprodukt. Dieser Anteilswert hat sich seit 2010 kaum verändert. Die Ausgaben der Unternehmen für betriebliche Weiterbildung haben sich im Zeitvergleich seit 2005 bis zum Jahr 2014 jährlich erhöht, seit 2014 stagnieren sie jedoch bei 11,1 bzw. 11,2 Mrd. €. Insgesamt zeigen diese Werte – unter Einbeziehung der anderen CVTS-Kernindikatoren (vgl. BIBB-Datenreport 2018, Kapitel B1.2.2) –, dass die Unternehmen in Deutschland in den letzten Jahren ihre betrieblichen Weiterbildungsaktivitäten nicht ausgebaut haben: Zwar ist der Anteil der weiterbildenden Unternehmen gestiegen, aber bei den Weiterbildungsausgaben, den Teilnahmequoten und der für Weiterbildung aufgewendeten Zeit sind Rückgänge bzw. eine Stagnation festzustellen.

Tabelle B1.2.2-2: Hochgerechnete jährliche Ausgaben für betriebliche Weiterbildung in Deutschland in Mrd. € und in Relation zum Bruttoinlandsprodukt (BIP) 2005 bis 2017

Auch das Institut der deutschen Wirtschaft (IW) rechnet auf Basis ihrer alle 3 Jahre durchgeführten Weiterbildungserhebungen die Ausgaben der Unternehmen für betriebliche Weiterbildung auf alle Beschäftigten in Deutschland hoch. Für das Jahr 2016 wurden direkte Kosten in Höhe von 17,6 Mrd. € und indirekte Kosten251 von 15,9 Mrd. € geschätzt, was ein gesamtwirtschaftliches Investitionsvolumen von 33,5 Mrd. € ergibt (Seyda/Placke 2017, S. 10).252 Dieser Wert ist damit deutlich höher als der entsprechende Wert des Statistischen Bundesamtes. Dies liegt zum einen daran, dass in der IW-Erhebung auch die Kosten für Weiterbildungsformen ermittelt werden, die über Weiterbildungskurse hinausgehen, also z. B. Kosten für Informationsveranstaltungen, Lernen im Prozess der Arbeit oder das selbstgesteuerte Lernen. Zum anderen bezieht das IW die indirekten Weiterbildungskosten in die Berechnung des Gesamtinvestitionsvolumens ein. Hinzu kommen Unterschiede hinsichtlich der abgefragten Weiterbildungsformen, bei Stichprobengröße und -umfang sowie der Erhebungsmethodik.

(Gudrun Schönfeld, Marion Thiele)

-

238

Siehe https://ec.europa.eu/eurostat/web/education-and-training/data/database. Dort sind die Ergebnisse von CVTS2 bis CVTS5 abrufbar. Für CVTS1 werden auf der Eurostat-Datenbank keine Ergebnisse veröffentlicht, da diese Erhebung als Pilotstudie nur eingeschränkt vergleichbar mit den späteren Erhebungen ist.

-

239

In CVTS1 wurden nicht in allen Ländern alle vorgesehenen Wirtschaftsbereiche in die Befragung einbezogen.

-

240

Für CVTS4 erfolgte die Prüfung anhand der Ergebnisse eines im Auftrag von Cedefop vom BIBB gemeinsam mit Partnern durchgeführten Projektes (Cedefop 2015a, b), für CVTS5 wurden die nationalen Qualitätsberichte (Eurostat 2018c) ausgewertet.

-

241

Die Werte für die Jahre, die nicht vergleichbar sind, werden in den Schaubildern und Tabellen gekennzeichnet. Sie werden bei den Auswertungen im Text nicht berücksichtigt.

-

242

Zu den anderen Formen der Weiterbildung zählen die Weiterbildung am Arbeitsplatz, Job-Rotation innerhalb des Unternehmens, Austauschprogramme mit anderen Unternehmen, Informationsveranstaltungen, Lern- und Qualitätszirkel und das selbstgesteuerte Lernen (vgl. z. B. BIBB-Datenreport 2016, Kapitel B1.2.2).

-

243

Die Personalausfallkosten der Teilnehmenden wurden nicht direkt von den Unternehmen erfragt, da ihre Ermittlung für die Unternehmen sehr aufwendig ist. Anhand der Angaben zu Arbeitsstunden und Personalaufwendungen der Beschäftigten und der Angaben zu Teilnahmestunden für Kurse wurden sie nachträglich berechnet. Das Verfahren erlaubt nur eine grobe Schätzung.

-

244

In früheren Jahren hat Eurostat in seiner Datenbank den Saldo aus Umlagen/Beiträgen an Fonds und Einnahmen durch Zuschüsse/finanzielle Zuwendungen nicht veröffentlicht. Die betrieblichen Ausgaben wurden daher behelfsweise durch die Subtraktion der Personalausfallskosten von den Gesamtkosten ermittelt. Hierdurch können sich geringfügige Abweichungen zu zuvor veröffentlichten Ergebnissen ergeben.

-

245

So kann eine Weiterbildung in Zeiten geringer Kapazitätsauslastung durchgeführt werden oder ausgefallene Arbeitszeit wird durch unbezahlte Mehrarbeit und/oder Übernahme anfallender Arbeiten durch Kolleginnen und Kollegen aufgefangen.

-

246

Frühere Erhebungsjahre werden nicht einbezogen, da es zwischen 2005 und 2010 durch methodische Veränderungen bei der Erfassung der Beiträge/Einnahmen aus Fonds bzw. der sonstigen Zuschüsse in den meisten Ländern einen Zeitreihenbruch gab.

-

247

Einteilung der Unternehmensgrößenklassen: Kleinunternehmen 10 bis 49 Beschäftigte; mittlere Unternehmen 50-249 Beschäftigte; Großunternehmen 250 und mehr Beschäftigte.

-

248

Eurostat veröffentlicht Daten nach 5 zusammengefassten Wirtschaftszweigen der NACE Rev. 2 (siehe Erläuterung): Industrie (B-E), Baugewerbe (F), Handel, Verkehr, Gastgewerbe (G-I), Information und Kommunikation, Finanzgewerbe (J-K), verschiedene Dienstleistungen (L-N; R-S).

-

249

So sind in einigen Ländern starke Veränderungen bei den Wechselkursen Euro – KKS festzustellen (vgl. für 2005 bis 2010 Cedefop 2015a, S. 60/61 bzw. S. 103). Zu berücksichtigen ist auch, dass Veränderungen der relativen Kaufkraft möglicherweise für den hier relevanten Weiterbildungsbereich nicht zutreffen.

-

250

Das Statistische Bundesamt berücksichtigt in seiner Hochrechnung auch die Beschäftigten in Branchen und Unternehmensgrößenklassen, die nicht in CVTS einbezogen sind.

-

251

Unter direkte Kosten werden in der IW-Erhebung Aufwendungen für externes und internes Weiterbildungspersonal, Teilnahmegebühren, Verpflegungs- und Reisekosten, Kosten für Medien und Lehrmaterialen sowie Raum- und Reisekosten gezählt. Indirekte Kosten umfassen die bezahlte Arbeitszeit, die für Weiterbildung verwendet wird.

-

252

Aufgrund von Änderungen der Erhebungsmethode ist die Hochrechnung des IW nicht mit früheren Erhebungen vergleichbar (Seyda/Placke 2017, S. 10).