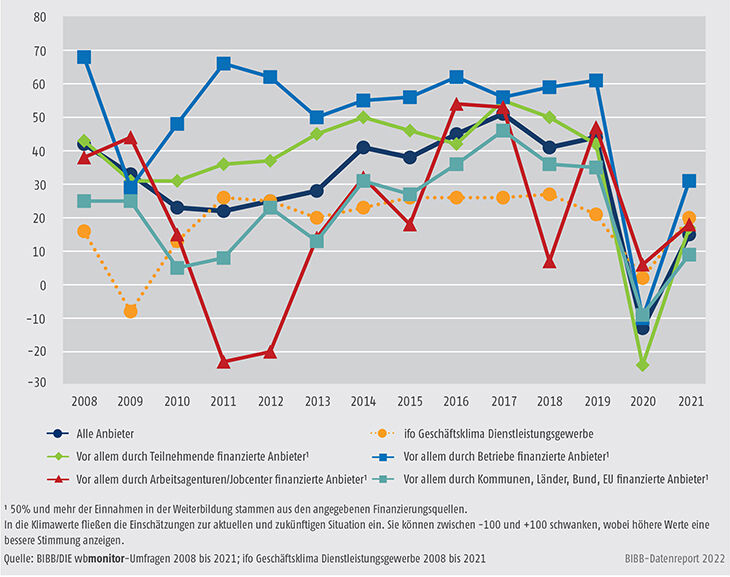

Zum Ende der ersten Jahreshälfte 2021 war die Weiterbildungsbranche in ihrer wirtschaftlichen Stimmung positiver gestimmt als noch ein Jahr zuvor, als sie von den ersten Auswirkungen der Coronapandemie schwer getroffen wurde: Der wbmonitor Klimawert für alle Anbieter war 2021 mit +15 wieder leicht positiv und lag um 28 Punkte über dem Niveau von 2020 (-13) Schaubild B2.1.1-1. Trotz dieser Aufhellung war die Wirtschaftsstimmung jedoch weiterhin deutlich schlechter als in den Jahren vor der Pandemie; 2019 betrug der Klimawert für alle Anbieter noch +44. Der differenzierte Blick auf die Werte für Lage und Erwartung verdeutlicht, dass die Wirtschaftsstimmung im Sommer 2021 durch einen positiven Ausblick auf die Situation in einem Jahr (Erwartungswert +25) geprägt wurde, wohingegen sich die zu diesem Zeitpunkt aktuelle wirtschaftliche Lage mit +6 sehr verhalten darstellte. Bezüglich der Erwartungshaltung gilt es jedoch zu berücksichtigen, dass die Infektionswellen der Delta- und Omikron-Varianten zum Zeitpunkt der Befragung noch nicht absehbar waren und mit den damals seit wenigen Monaten verfügbaren Impfstoffen zudem ein zeitnaher Ausweg aus der Pandemie möglich schien. Zugleich konnten sich die Anbieter mittlerweile offenbar besser an die veränderten Rahmenbedingungen anpassen als noch zu Beginn der Pandemie (Kapitel B2.1.2).

wbmonitor-Klimawert

Der wbmonitor-Klimawert bildet die Einschätzung der wirtschaftlichen Situation durch die Weiterbildungsanbieter ab. Er berechnet sich aus dem geometrischen Mittel der Differenzen zwischen den positiven und negativen Urteilen über die gegenwärtige wirtschaftliche Lage sowie der Erwartung in einem Jahr. Die Anbieterangaben werden anhand des Dozentenstundenvolumens des Vorjahres gewichtet. Die Werte liegen zwischen -100 und +100. Der wbmonitor-Klimawert ist eine konzeptionelle Adaption des ifo Geschäftsklimas.

Schaubild B2.1.1-1: Entwicklung der wbmonitor-Klimawerte von 2008 bis 2021

Ein Vergleich mit dem ifo Geschäftsklima für die gesamte Dienstleistungsbranche verdeutlicht, dass es sich bei der Weiterbildungsbranche um einen vergleichsweise stark von den wirtschaftlichen Folgen der Pandemie betroffenen Bereich handelt. Nachdem die Klimawerte der Weiterbildungsanbieter in der Vor-Pandemie-Zeit (seit 2013) kontinuierlich auf höherem Niveau als diejenigen der Dienstleister insgesamt lagen, verzeichneten letztere 2020 erstmals wieder einen höheren Wert. 2021 näherten sich die Einschätzungen des Wirtschaftsklimas zwar an (Differenz: fünf Punkte), dennoch stellte sich die wirtschaftliche Stimmung unter allen Dienstleistern (ifo Geschäftsklimawert +20; vgl. ifo Institut für Wirtschaftsforschung 2021) im Juli 2021 weiterhin besser dar als in der Weiterbildung.

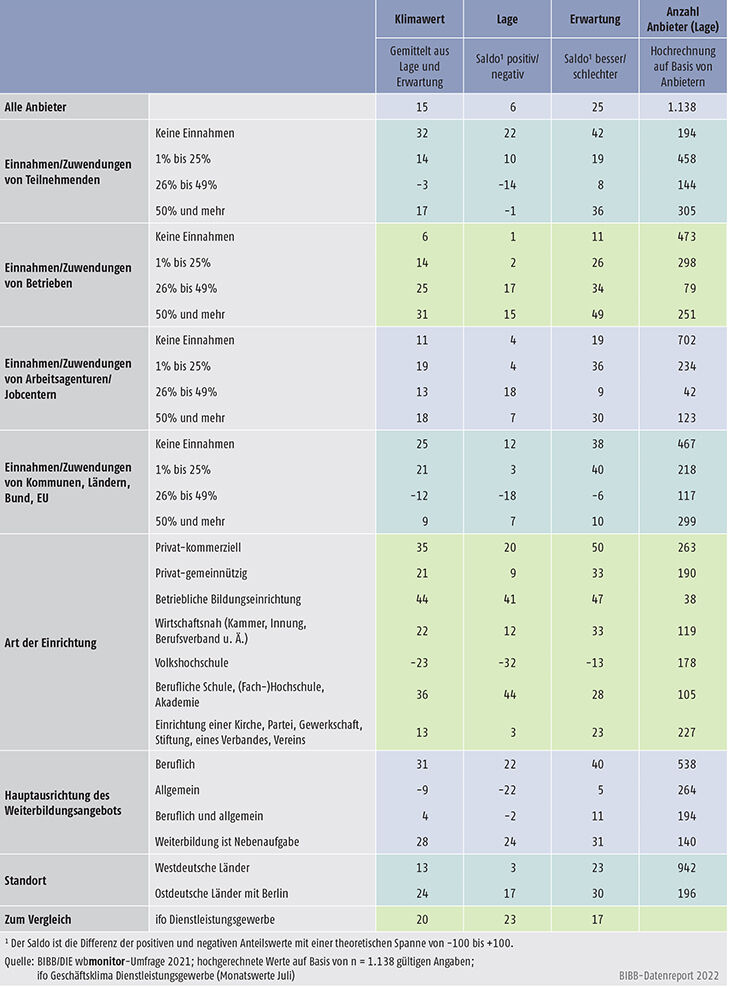

Differenziert nach den unterschiedlichen Hauptfinanzierungsquellen284 der Anbieter zeigte sich der positive Trend gegenüber dem Vorjahr über alle Segmente hinweg Tabelle B2.1.1-1. Gewisse Unterschiede bestanden jedoch sowohl hinsichtlich des zum Umfragezeitpunkt erreichten Niveaus des Wirtschaftsklimas als auch hinsichtlich des Ausmaßes der Verbesserung. Insbesondere im Bereich der schwerpunktmäßig privat finanzierten Weiterbildungsanbieter, d. h. derjenigen Anbieter, die sich entweder überwiegend durch Einnahmen von betrieblichen Kunden oder durch Einnahmen von Teilnehmenden bzw. Selbstzahlenden finanzierten, hatte sich die wirtschaftliche Stimmung gegenüber dem Vorjahr deutlich verbessert. In beiden Segmenten stiegen die Klimawerte von 2020 auf 2021 um jeweils 41 Punkte. Geringere positive Tendenzen zeigten sich dagegen bei den vor allem für die Arbeitsagenturen bzw. Jobcenter tätigen Anbietern mit einem Zuwachs von zwölf Punkten sowie bei den hauptsächlich durch Mittel von Gebietskörperschaften (Kommunen, Länder, Bund) bzw. der EU finanzierten Einrichtungen mit einem Anstieg um 18 Punkte.

Überwiegend für Betriebe tätige Anbieter wiesen differenziert nach den Finanzierungssegmenten den höchsten Klimawert (+31) auf. Diese Gruppe bestand fast zur Hälfte aus kommerziellen Anbietern in privater Rechtsform.285 Der hier zu beobachtende deutliche Aufschwung der Wirtschaftsstimmung ist möglicherweise ein Indiz für ein gegenüber dem Vorjahr wieder gestiegenes Weiterbildungsengagement von Betrieben. Dieses war zu Beginn der Krise deutlich rückläufig.286 Dementsprechend schlecht war zum damaligen Zeitpunkt auch die wirtschaftliche Stimmung der in diesem Segment tätigen Anbieter (Klimawert 2020: -10). Allerdings ist hierbei zu berücksichtigen, dass die positive Wirtschaftsstimmung 2021 stark durch einen hohen Erwartungswert von +49 geprägt wurde, wohingegen sich der Lagewert (+15) auf einem deutlich niedrigeren positiven Niveau befand.

Tabelle B2.1.1-1: Klimawert, wirtschaftliche Lage und Erwartung für ausgewählte Teilgruppen von Weiterbildungsanbietern 2021

Auch bei den Anbietern mit überwiegenden Einnahmen von Teilnehmenden bzw. Selbstzahlenden zeigte sich eine Aufhellung der Wirtschaftsstimmung. Wiesen diese 2020 mit -24 noch einen negativen Klimawert – und zugleich den niedrigsten der im wbmonitor differenzierten Finanzierungssegmente – auf, war die Stimmung 2021 mit +17 (verhalten) positiv. In differenzierter Betrachtung der aktuellen Lage und der Erwartung für die kommenden zwölf Monate wird auch hier deutlich, dass die eher positive Stimmung offensichtlich v. a. auf die Hoffnung auf wieder steigende Teilnehmendenzahlen zurückzuführen ist (Erwartungswert +36). Die aktuelle Lage wurde demgegenüber sogar minimal negativ bewertet (-1). In dieser Gruppe stellten private Anbieter in gewinnorientierter oder gemeinnütziger Ausrichtung zusammen mit den Wirtschaftsnahen (Kammer, Innung, Berufsverband o. Ä.) mehr als die Hälfte der Einrichtungen.287

Bei Anbietern, die sich v. a. aus Mitteln von Arbeitsagenturen bzw. Jobcentern finanzierten, verbesserte sich die Wirtschaftsstimmung gegenüber 2020 mit einem Anstieg um zwölf Punkte auf +18 vergleichsweise geringfügig. Die hier vertretenen, überwiegend privaten Anbieter288 wiesen allerdings – im Unterschied zu den anderen Finanzierungssegmenten – bereits im Vorjahr einen leicht positiven Klimawert auf (+6). Der Anstieg des Klimawertes spiegelt offenbar das deutlich höhere Volumen der Fördermaßnahmen/-fälle arbeitsmarktpolitischer Instrumente der Rechtskreise Sozialgesetzbuch (SGB) II und III im Vorfeld der Erhebung 2021 gegenüber 2020. Sowohl die Zahl der Eintritte in Maßnahmen der Förderung beruflicher Weiterbildung (FbW) als auch der Zugänge in Maßnahmen zur Aktivierung und beruflichen Eingliederung (MzAubE) lagen in den Vormonaten der Erhebung 2020 auf deutlich niedrigerem Niveau als 2021 (vgl. Bundesagentur für Arbeit 2021d). Mit dem Anstieg des Lagewerts von -9 im Vorjahr auf aktuell +7 hat sich der 2020 bestehende leichte Optimismus (Erwartungswert 2020: +22) anscheinend erfüllt. Im Sommer 2021 erwarteten die Einrichtungen dieser Gruppe eine weiter anhaltende Verbesserung ihrer wirtschaftlichen Situation (Erwartungswert: +30).

Der Klimawert der Weiterbildungseinrichtungen, die ihre Einnahmen bzw. Zuwendungen überwiegend von Gebietskörperschaften (Kommune, Land, Bund) bzw. der EU bezogen, verbesserte sich gegenüber dem Vorjahr um 18 Punkte. Mit +9 lag dieser 2021 allerdings nur geringfügig im positiven Bereich und erreichte somit im Vergleich der dargestellten Segmente den niedrigsten Wert. Zu berücksichtigen ist hier, dass sich in dieser heterogenen Anbietergruppe289 Einrichtungstypen mit gegensätzlicher Wirtschaftsstimmung befinden. Während sich diese bei den Volkshochschulen (VHS) negativ darstellte, zeichneten berufliche Schulen und (Fach-)Hochschulen bzw. Akademien ein positives Bild (siehe folgender Absatz). Bezogen auf die Gesamtheit der Anbieter in diesem Segment bestand im Sommer 2021 ein leicht optimistischer Blick auf die kommenden zwölf Monate (Erwartungswert: +10).

Differenziert nach den verschiedenen Anbietertypen in der Weiterbildung schätzten einzig die VHS ihre wirtschaftliche Situation negativ ein (Klimawert -23). Gegenüber dem Vorjahr verbesserte sich ihr Klimawert vergleichsweise geringfügig um 13 Punkte (Klimawert 2020: -36; BIBB-Datenreport 2021, Kapitel B2.1.1). Wesentliche Ursache für die weiterhin schlechte Wirtschaftsstimmung der VHS dürften anhaltende Einnahmeausfälle aufgrund eines reduzierten Veranstaltungsvolumens infolge der Pandemie sein, was insbesondere die Lockdownphasen mit dem Verbot von Präsenzkursen betraf (siehe folgender Abschnitt zu Strukturinformationen; BIBB-Datenreport 2021, Kapitel B2.1.2; vgl. Christ u. a. 2021). Auch bis zur Jahresmitte 2022 erwarteten sie keine Erholung (Erwartungswert -13). Ebenfalls unterdurchschnittlich, wenngleich leicht positiv, wurde die Situation von den gemeinschaftlichen Anbietern in Trägerschaft einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins bewertet. Mit einem aktuellen Klimawert von +13 verbesserte sich deren Stimmung im Vergleich zum Vorjahr erkennbar (Klimawert 2020: -21). Im Gegensatz zu den VHS blickten sie zudem mit Optimismus in die Zukunft (+23).

Unverändert positiv stellte sich die Einschätzung der wirtschaftlichen Situation der beruflichen Schulen sowie der wissenschaftlichen Weiterbildungsanbieter (Fach-/Hochschulen, Akademien) dar, die zur Berechnung der Klimawerte zusammengefasst wurden. Der Klimawert von +36 verdeutlicht eine trotz der veränderten äußeren Rahmenbedingungen wirtschaftliche bzw. haushaltsbezogene Stabilität dieser i. d. R. staatlich verfassten Einrichtungen. Zudem dürfte bei manchen Anbietern dieser Gruppe wirtschaftlicher Schaden im Weiterbildungsbereich dadurch abgefedert worden sein, dass sie bereits zu Beginn der Pandemie wesentliche Teile ihres Angebots auf Onlineformate umstellen konnten und vergleichsweise wenig von Veranstaltungsausfällen betroffen waren (vgl. Christ u. a. 2021). Ein noch höherer Klimawert wurde mit +44 für die betrieblichen Bildungseinrichtungen gemessen, womit diese die beste Wirtschaftsstimmung der verschiedenen Anbietertypen aufwiesen. Gegenüber 2020 ist bei ihnen ein deutlicher Aufschwung um 42 Punkte zu beobachten. Allerdings dürfte die wirtschaftliche Stimmung hier teilweise auch vom Gesamtunternehmen beeinflusst sein und nicht ausschließlich die Situation im Bereich der Weiterbildung abbilden. Ebenfalls einen deutlich überdurchschnittlichen Klimawert verzeichneten private Anbieter mit kommerzieller Ausrichtung (+35). Ihre Aufhellung des Wirtschaftsklimas um 42 Punkte ist ein Anhaltspunkt für flexible Reaktionsweisen marktorientierter Anbieter an neue Gegebenheiten (vgl. Christ/Martin/Koscheck 2021). Nur geringfügig über dem Durchschnitt aller Anbieter lagen die Klimawerte privat-gemeinnütziger Einrichtungen (+21) sowie wirtschaftsnaher Bildungszentren der Kammern, Innungen oder Berufsverbände (+22). Auch deren wirtschaftliche Stimmung verbesserte sich gegenüber dem Vorjahr, wenngleich moderater als bei den privat-kommerziellen.290

Strukturinformationen aus der wbmonitor-Umfrage 2021

Die Weiterbildung ist durch ein vielfältiges Institutionenspektrum gekennzeichnet. Die größte Gruppe (41 %) der Weiterbildungseinrichtungen stellten auch 2021 Anbieter in privater Rechtsform, wobei 23 % kommerziell (d. h. gewinnorientiert) und 18 % gemeinnützig ausgerichtet waren. Etwa ein Fünftel (19 %) waren wert- und interessengebundene Einrichtungen in der Trägerschaft einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins. Etwas mehr als jede zehnte Einrichtung (13 %) war eine VHS. Bei einem Zehntel (10 %) handelte es sich um wirtschaftsnahe Einrichtungen, d. h. Kammern, Innungen, Berufsverbände und Ähnliche bzw. deren Bildungszentren. Geringere Anteile entfielen auf berufliche Schulen bzw. die mit Fortbildung befassten Fachschulen (7 %), Anbieter wissenschaftlicher Weiterbildung, d. h. Weiterbildungszentren von Hochschulen, Fachhochschulen oder wissenschaftliche Akademien (4 %), sowie betriebliche Bildungseinrichtungen (4 %) und sonstige Einrichtungen in staatlicher Trägerschaft (2 %).

Die Finanzierung der Weiterbildungsanbieter ist vielfältig und erfolgt mit Blick auf unterschiedliche Leistungserbringungen sowohl durch private Investitionen – bspw. von Betrieben oder den Teilnehmenden selbst – als auch durch öffentliche Mittel. Entsprechend bestehen bei den Anbietern häufig differenzierte Finanzierungsstrategien, die durch eine Kombination unterschiedlicher Einnahmequellen gekennzeichnet sind. Im Gesamtdurchschnitt bezogen die Anbieter im Jahr 2020291 etwa die Hälfte ihrer Einnahmen im Bereich Weiterbildung von privaten Financiers: 29 % entfielen auf Mittel von Teilnehmenden bzw. Selbstzahlenden und 23 % auf Einnahmen durch Qualifizierungstätigkeiten für Betriebe. Durchschnittlich etwa ein Viertel (26 %) der Einnahmen wurden aus öffentlichen Mitteln von Gebietskörperschaften (Kommunen, Länder, Bund) bzw. der EU bezogen. Von relevanter Bedeutung waren ferner Gelder der BA, die von den jeweiligen Arbeitsagenturen/Jobcentern im Rahmen der Arbeitsmarktförderung nach SGB III/II ausgezahlt wurden; deren Anteil lag im Gesamtdurchschnitt der Anbieter bei 14 % der Einnahmen bzw. Zuwendungen im Bereich Weiterbildung. Eine – bezogen auf das gesamte Anbieterspektrum – untergeordnete Rolle spielten dagegen Einnahmen von nicht öffentlichen Trägern der Einrichtungen (4 %) sowie sonstige Einnahmen (4 %). Die hier vorgenommene Darstellung der Gesamtdurchschnitte stellt in erster Linie einen Indikator für die Bedeutung der jeweiligen Financiers für die Weiterbildungsbranche insgesamt dar. Deutliche Unterschiede zwischen den Finanzierungsstrukturen einzelner Anbietertypen werden dabei jedoch verdeckt (vgl. hierzu BIBB-Datenreport 2021, Kapitel B2.1.1; Christ u. a. 2021).

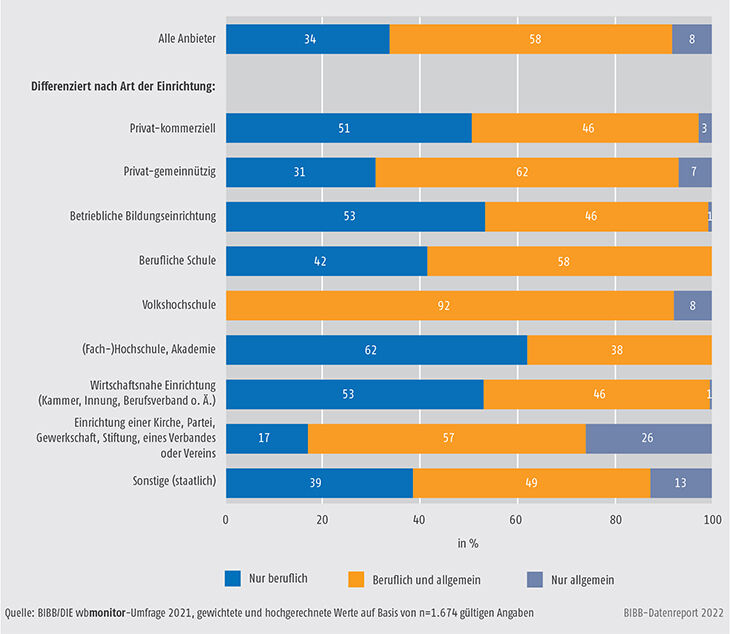

Anbieter der Weiterbildung unterscheiden sich sowohl hinsichtlich der Ausrichtung ihres Angebots nach beruflicher bzw. allgemeiner Weiterbildung als auch bezüglich des realisierten Weiterbildungsvolumens. Berufliche Weiterbildung wurde 2021 von nahezu allen Anbietern (92 %292) angeboten Schaubild B2.1.1-2. Ein Drittel (34 %) konzentrierte sich ausschließlich auf diesen Angebotsbereich; weitaus mehr (58 %) hatten neben berufsbezogenen Weiterbildungsangeboten auch allgemeine Weiter- bzw. Erwachsenenbildung (inkl. politischer und kultureller Weiterbildung) im Angebot. Nur knapp ein Zehntel (8 %) der Anbieter war dagegen ausschließlich auf den Bereich der allgemeinen Weiterbildung ausgerichtet.

Schaubild B2.1.1-2: Berufliche und allgemeine Weiterbildung im Angebotsprofil von Weiterbildungsanbietern 2021, differenziert nach Anbietertypen (in %)

Differenziert nach Art der Einrichtung waren sämtliche Anbietertypen jeweils zur überwiegenden Mehrheit (auch) im Bereich der beruflichen Weiterbildung aktiv. Unter dem hohen Gesamtdurchschnitt (92 %) lagen lediglich die gemeinschaftlichen Einrichtungen in Trägerschaft einer Kirche, Partei, Gewerkschaft, eines Verbandes oder Vereins, von denen jedoch immerhin knapp drei Viertel (74 %) (auch) berufsbezogene Angebote im Programm führten,293 sowie die sonstigen Einrichtungen in staatlicher Trägerschaft (87 %). Für die übrigen Anbietertypen lagen die entsprechenden Werte im Bereich von 92 % (VHS) bis 100 % (berufliche Schulen sowie wissenschaftliche Einrichtungen). Der außerordentlich hohe Anteil der VHS mit sowohl Angeboten der beruflichen als auch der allgemeinen Weiterbildung (92 %) korrespondiert mit einem insgesamt breit gefächerten Leistungsspektrum dieses Anbietertyps (vgl. Reichart/Christ/Denzl 2021, S. 94ff.).

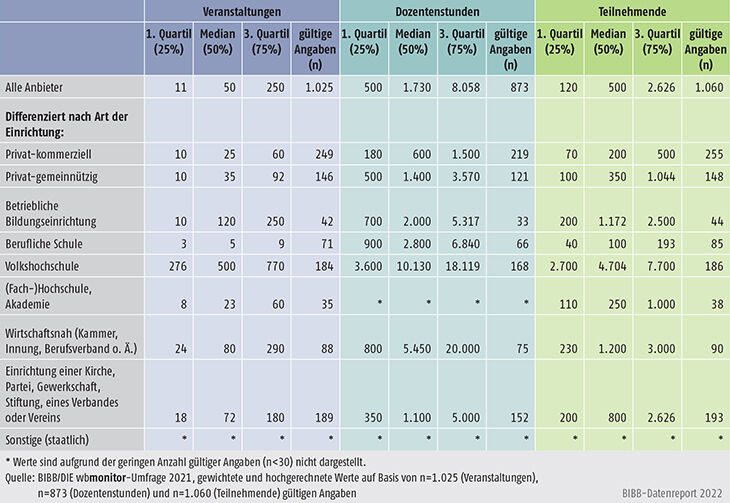

Indikatoren für den Leistungsumfang der Weiterbildungsanbieter sind die Anzahl der durchgeführten Weiterbildungsveranstaltungen, die Anzahl der darin erbrachten Dozentenstunden294 sowie die Anzahl der Teilnehmenden. Diese Leistungswerte werden zunächst für das Jahr 2020295 dargestellt. Vor dem Hintergrund der weitreichenden Auswirkungen der Coronapandemie auf die Angebotsrealisierung von Weiterbildung (vgl. Christ u. a. 2021) werden ergänzend Veränderungen im Vergleich zu 2019 in den Blick genommen, was auf Basis einer Teilstichprobe derjenigen Einrichtungen erfolgt, die sich auch an der Umfrage 2020 beteiligten.

2020 verzeichneten die Anbieter im Median (d. h. 50 % der Anbieter lagen unterhalb der im folgenden genannten Werte und 50 % darüber) im Bereich der Weiterbildung 50 Veranstaltungen, 1.730 Dozentenstunden und 500 Teilnehmende Tabelle B2.1.1-2.296 Die Gesamtwerte für alle Anbieter verdecken allerdings z. T. erhebliche Unterschiede zwischen den verschiedenen Anbietertypen. Die niedrigsten Medianwerte hinsichtlich durchgeführter Veranstaltungen (5) und Teilnehmenden (100) wiesen die beruflichen Schulen auf. Demgegenüber liegt ihr Medianwert der Dozentenstunden mit 2.800 deutlich über dem Wert für alle Anbieter (1.730). Entsprechend sind die beruflichen Schulen bzw. deren Fachschulen durch die mit Abstand höchste durchschnittliche Veranstaltungsdauer (714 Dozentenstunden pro Veranstaltung) gekennzeichnet,297 worin sich deren primäres Weiterbildungsangebot in Form von Aufstiegsfortbildungen zur Erlangung landesrechtlich geregelter Fortbildungsabschlüsse (Kapitel B4.3) spiegeln dürfte.

Tabelle B2.1.1-2: Volumina realisierter Weiterbildung 2020, differenziert nach Anbietertypen (Basis: Anbieter mit realisierter Weiterbildung 2020)

Privatwirtschaftliche Anbieter (sowohl privat-kommerzielle als auch privat-gemeinnützige) sind – bemessen an den Leistungsvolumina – eher kleinere Anbieter. Beide Typen wiesen in allen drei Kategorien unterdurchschnittliche Medianwerte auf, wobei die Werte der privat-gemeinnützigen auf höherem Niveau als die der kommerziellen Anbieter lagen.298 Auch an den (Fach-)Hochschulen und Akademien wurden, gemessen an den Medianwerten, unterdurchschnittlich viele Veranstaltungen durchgeführt (23) bzw. Teilnahmen realisiert (250).299

Die mit Abstand höchsten Medianwerte wiesen die VHS auf, von denen die Hälfte 2020 mindestens 500 Veranstaltungen realisierte und mindestens 4.704 Teilnehmende zählte. Die VHS verzeichneten auch den höchsten Wert aller Anbietertypen hinsichtlich des Volumens der Dozentenstunden (Median: 10.130), bei gleichzeitig im Vergleich zu den anderen Typen jedoch kürzerer durchschnittlicher Veranstaltungsdauer (23 Stunden je Veranstaltung). Ebenfalls überdurchschnittlich hohe Medianwerte der Weiterbildungsvolumina – wenn auch deutlich niedriger als bei den VHS – sind bei Einrichtungen in betrieblichen Kontexten, wirtschaftsnahen Einrichtungen der Kammern, Innungen und von Berufsverbänden sowie bei den gemeinschaftlichen Einrichtungen (in Trägerschaft von Kirchen, Parteien, Gewerkschaften, Stiftungen, Verbänden oder Vereinen) zu beobachten. Hinsichtlich durchgeführter Veranstaltungen und Teilnehmendenzahlen liegen die Medianwerte der drei genannten Anbietertypen auf vergleichsweise ähnlichem Niveau: Während jeweils die Hälfte der entsprechenden Einrichtungen mindestens 120 (betrieblich), 80 (wirtschaftsnah) bzw. 72 (gemeinschaftlich) Veranstaltungen durchführte, betragen die Medianwerte der Teilnehmendenzahlen 1.172 (betrieblich), 1.200 (wirtschaftsnah) bzw. 800 (gemeinschaftlich). Deutliche Unterschiede zwischen diesen Anbietertypen bestehen demgegenüber hinsichtlich der Medianwerte der Dozentenstundenvolumina. Unter den Wirtschaftsnahen haben 50 % der Einrichtungen mehr als 5.450 Dozentenstunden erbracht; ihr Wert liegt damit mehr als doppelt so hoch wie derjenige der Weiterbildungsanbieter insgesamt (1.730). Dies ist ein Hinweis darauf, dass ihr Weiterbildungsangebot oftmals längere Veranstaltungen bis hin zu zweijährigen Vorbereitungskursen auf Abschlussprüfungen der höheren Berufsbildung (z. B. Meisterkurse) umfasst. Dagegen deutet der unterdurchschnittliche Medianwert der Dozentenstunden bei den gemeinschaftlichen Einrichtungen (1.100) auf Veranstaltungen von eher kurzer Dauer hin.

Die dargestellten Ergebnisse legen grundsätzliche Unterschiede der Angebotsvolumina zwischen den Anbietertypen offen. Welche Rolle die veränderten Rahmenbedingungen im Zuge der Coronapandemie hinsichtlich der berichteten Volumenwerte für das Jahr 2020 spielten, blieb dabei unberücksichtigt. Eine Annäherung an diese Frage erfolgt auf Basis eines Vergleichs der Weiterbildungsvolumina 2019 und 2020 für diejenigen Anbieter, die sich auch an der Vorjahreserhebung des wbmonitor (d. h. 2020) beteiligt haben.300

Die Ergebnisse weisen darauf hin, dass zahlreiche Anbieter ihr Weiterbildungsangebot im ersten Jahr der Pandemie nur in reduziertem Umfang realisieren konnten. So wurden – bezogen auf alle in der Teilstichprobe erfassten Anbieter – im Median 25 % weniger Veranstaltungen durchgeführt Tabelle B2.1.1-3. Hinsichtlich der geleisteten Dozentenstunden ist ein Rückgang um 31 % zu verzeichnen und bei den Teilnehmenden um 32 %.

Der im Median stärkste Rückgang der Weiterbildungsvolumina ist bei den VHS zu beobachten (Veranstaltungen -33 %; Dozentenstunden -38 %; Teilnehmende -43 %).301 Darin spiegelt sich u. a. offensichtlich, dass die VHS im Zuge des ersten bundesweiten Lockdowns im Frühjahr 2020 besonders häufig Veranstaltungen absagen mussten (vgl. Christ u. a. 2021). Auch im weiteren Jahresverlauf 2020 konnten sie vermutlich nur Teile ihres geplanten Veranstaltungsangebots realisieren bzw. mussten ihr Kursprogramm mit Blick auf die Pandemiesituation reduzieren. Ähnliches dürfte für die gemeinschaftlichen Anbieter wie z. B. kirchliche oder gewerkschaftliche Einrichtungen gelten, für die ebenfalls – bezogen auf die Medianwerte – hinsichtlich der geleisteten Dozentenstunden und der Teilnehmendenzahl überdurchschnittliche Rückgänge verzeichnet wurden (Veranstaltungen -25 %; Dozentenstunden -38 %; Teilnehmende -39 %).

Demgegenüber deutlich weniger negativ beeinflusst war der Weiterbildungsbereich der beruflichen Schulen sowie der (Fach-)Hochschulen.302 Diesbezüglich dürften die vergleichsweise niedrigen Veranstaltungszahlen dieser Anbietertypen (s. o.) zum Tragen kommen. Zum einen können diese i. d. R. staatlichen Einrichtungen Weiterbildungsveranstaltungen von längerer Dauer wie z. B. Aufstiegsfortbildungen oder berufsbegleitende Aufbaustudiengänge nicht ohne weiteres unterbrechen oder absagen. Zum anderen konnten sich hier die Aufwendungen zur Umstellung von Präsenz- auf Onlineformate auf ein – etwa im Vergleich zu den VHS – überschaubares Veranstaltungsportfolio konzentrieren. Einrichtungen dieser Typen konnten ihre Weiterbildungsveranstaltungen bereits in der frühen Pandemiephase zu wesentlichen Teilen aufrechterhalten (vgl. Christ u. a. 2021, S. 17ff.). Rückläufige Volumina waren auch bei den privaten Anbietern sowohl mit kommerzieller als auch mit gemeinnütziger Ausrichtung sowie den wirtschaftsnahen Anbietern zu beobachten. Allerdings wiesen die beiden zuletzt genannten Anbietertypen im Median die niedrigsten Rückgänge hinsichtlich des geleisteten Stundenvolumens auf (privat-gemeinnützig: -10 %; wirtschaftsnah: -17 %).

(Johannes Christ – Deutsches Institut für Erwachsenenbildung, Stefan Koscheck)

Tabelle B2.1.1-3: Veränderung der Weiterbildungsvolumina 2020 gegenüber 2019, differenziert nach Anbietertypen (Veränderungsraten in %; Basis: Anbieter mit Beteiligung an den Erhebungen 2020 und 2021)

-

284

50 % und mehr der Einnahmen im Bereich Weiterbildung aus einer der abgefragten Quellen

-

285

Privat-kommerziell: 44 %; wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): 17 %; privat-gemeinnützig: 13 %; Einrichtung einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins: 13 %; betriebliche Bildungseinrichtung: 8 %; berufliche Schule: 3 %; (Fach-)Hochschule, Akademie: 1 %; sonstige (staatlich): 1 %; VHS: 0 %

-

286

Im ersten Halbjahr 2020 lag die Quote der weiterbildungsaktiven Betriebe in Deutschland mit 34 % auf deutlich niedrigerem Niveau als in den Jahren vor der Pandemie, in denen regelmäßig mehr als die Hälfte die Weiterbildung ihrer Beschäftigten förderten (vgl. Jost/Leber 2021; Kapitel B1.2.1).

-

287

Wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): 20 %; privat-kommerziell: 20 %; privat-gemeinnützig: 17 %; Einrichtung einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins: 15 %; VHS: 14 %; (Fach-)Hochschule, Akademie: 10 %; berufliche Schule: 2 %; betriebliche Bildungseinrichtung: 2 %; sonstige (staatlich): 1 %

-

288

Privat-kommerziell: 36 %; privat-gemeinnützig: 35 %; betriebliche Bildungseinrichtung: 10 %; Einrichtung einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins: 9 %; wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): 6 %; berufliche Schule: 3 %; VHS: 2 %; sonstige (staatlich): 1 %; (Fach-)Hochschule, Akademie: 0 %

-

289

VHS: 32 %; Einrichtung einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins: 22 %; berufliche Schule: 17 %; privat-gemeinnützig: 13 %; privat-kommerziell: 7 %; sonstige (staatlich): 3 %; (Fach-)Hochschule, Akademie: 2 %; wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): 2 %; betriebliche Bildungseinrichtung: 1 %

-

290

Klimawerte 2020 (BIBB-Datenreport 2021, Kapitel B2.1.1): privat-kommerziell: -7; privat-gemeinnützig: -12; wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): -3

-

291

Der Referenzzeitraum für die Abfrage der Finanzierungsmerkmale umfasst im wbmonitor jeweils das Kalenderjahr vor der Erhebung.

-

292

Anteilswerte der Kategorien „nur beruflich“ und „beruflich und allgemein“ zusammengenommen

-

293

Dies dürfte v. a. auf die Heterogenität in dieser Anbietergruppe zurückzuführen sein, da hier auch Einrichtungen der Familienbildung sowie der politischen und kulturellen Weiterbildung vertreten sind.

-

294

Gemeint sind die von Dozenten bzw. Dozentinnen (angestellte/verbeamtete Lehrende; Honorarkräfte; Ehrenamtliche) in den Veranstaltungen geleisteten Stunden ohne Zeiten der Vor- und Nachbereitung.

-

295

Die Abfrage zum Gesamtumfang des realisierten Weiterbildungsangebots bezieht sich im wbmonitor jeweils auf den Vorjahreszeitraum.

-

296

Da die Mittelwerte aufgrund einiger Einrichtungen mit sehr großen Volumina z. T. stark verzerrt sind, werden die gegenüber solchen Ausreißern robusteren Medianwerte berichtet (in Tabelle B2.1.1-2 ergänzend die Werte der ersten und dritten Quartile). Der Median unterteilt die Stichprobe in zwei gleich große Gruppen, der Median und die Quartile zusammengenommen in vier gleich große Gruppen. Die Werte geben jeweils den Grenzwert zwischen zwei Gruppen an. Demnach zeigt der Median an, bis zu welchem maximalen Umfang die untere Hälfte der Anbieter Weiterbildung realisierte und zu welchem Mindestumfang die obere. Dementsprechend zeigt das erste Quartil den maximalen Umfang an, zu dem die 25 % der Anbieter mit den niedrigsten Nennungen Weiterbildung realisierten, wohingegen das dritte Quartil den Mindestumfang angibt, zu dem die 25 % der Anbieter mit den höchsten Nennungen Weiterbildung durchführten. Zur besseren Vergleichbarkeit der Angaben wird an dieser Stelle statt des Betriebsstättenkonzepts des wbmonitor (vgl. Koscheck 2010, S. 15) ein Unternehmenskonzept angewandt, das nur die Angaben von Alleinanbietern und Zentralen, die für die Gesamteinrichtung antworten, berücksichtigt. Nicht enthalten sind dagegen die Angaben von Filialen, Niederlassungen bzw. Zweigstellen sowie von Zentralen, die nur für das Angebot ihres örtlichen Standorts geantwortet haben.

-

297

Wirtschaftsnah (Kammer, Innung, Berufsverband o. Ä.): 181; privat-gemeinnützig: 162; betriebliche Bildungseinrichtung: 131; privat-kommerziell: 96; Einrichtung einer Kirche, Partei, Gewerkschaft, Stiftung, eines Verbandes oder Vereins: 60; VHS: 23; alle Anbieter: 138 (Basis: Anbieter mit gültigen Angaben für beide Variablen)

-

298

Veranstaltungen: 25 (privat-kommerziell) bzw. 35 (privat-gemeinnützig); Dozentenstunden: 600 (privat-kommerziell) bzw. 1.400 (privat-gemeinnützig); Teilnehmende: 200 (privat-kommerziell) bzw. 350 (privat-gemeinnützig)

-

299

Der Medianwert sowie die Quartile für die Dozentenstunden werden für (Fach-)Hochschulen und Akademien aufgrund niedriger Fallzahlen gültiger Werte (n < 30) nicht veröffentlicht.

-

300

Die wbmonitor-Daten weisen im Längsschnitt eine vergleichsweise hohe Fluktuation auf. In den Analysen nicht berücksichtigt bzw. kontrolliert sind potenzielle Selektionsprozesse aufgrund der vorgenommenen Eingrenzung von teilnehmenden Anbietern an beiden Erhebungswellen, welche die Ergebnisse beeinflussen können. Es wird daher darauf hingewiesen, dass die hier dargestellten Veränderungen in den Leistungsvolumina von 2019 auf 2020 auf Basis dieser Teilstichprobe mit Vorsicht zu interpretieren sind und ausschließlich als Hinweise auf eine tatsächlich veränderte Angebotssituation in der Anbieterlandschaft gelten können.

-

301

Die VHS-Statistik, bei der es sich annähernd um eine Vollerhebung der VHS in Deutschland handelt, kommt diesbezüglich zu ähnlichen Ergebnissen: Hinsichtlich der Gesamtzahl realisierter Kurse im Berichtsjahr 2020 gegenüber 2019 wird dort ein Rückgang um 31 % berichtet (Unterrichtsstunden: -40 %; Belegungen: -41 %) (vgl. Echarti u. a. 2022a).

-

302

Die beruflichen Schulen und die (Fach-)Hochschulen und Akademien wurden für die Berechnungen aufgrund der jeweils geringen Fallzahlen zusammengefasst.